Hot News

這題很難?會計學概要考科,檢驗考生觀念清晰及熟練度,如何快速求解?【107地特四等 會計學概要】

文章發表:2020/06/19

題目

請回答下列兩獨立狀況:

(1)甲公司於X1年11月30日與乙公司訂立銷貨合約,雙方約定甲公司應於X1年12月31日將A商品運送至乙公司指定地點交貨,且於X2年1月31日將B商品送至乙公司指定地點交貨。A商品及B商品售價分別為$10,000及$20,000。A商品之$10,000售價包括對A商品之保證類型保固及勞務類型保固,該保固提供客戶A商品「將與所協議之規格相符」之保證。A商品本身成本為$4,500,而保固之估計成本為$500。甲公司於X1年12月31日將A商品送達所約定之交貨地點。試問:甲公司X1年因前述合約之訂定及部分履約,應認列之合約資產、應收帳款及銷貨收入之金額各為若干?

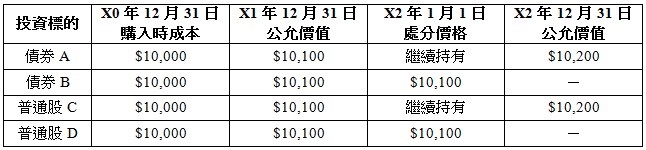

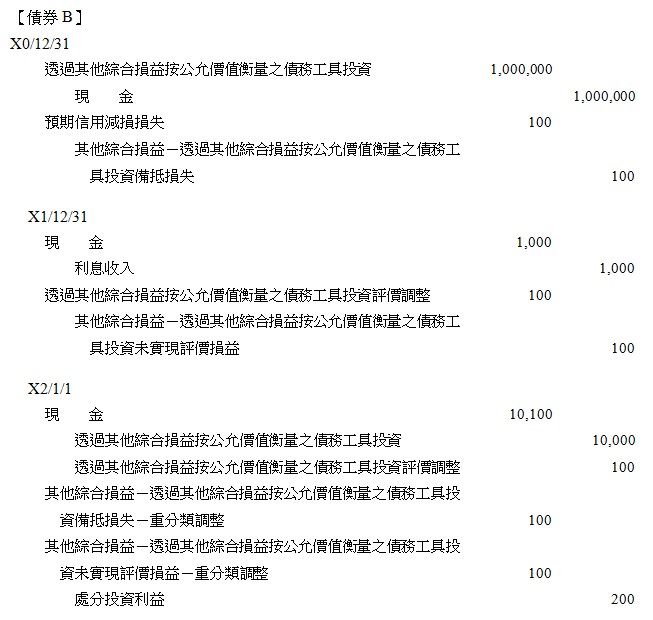

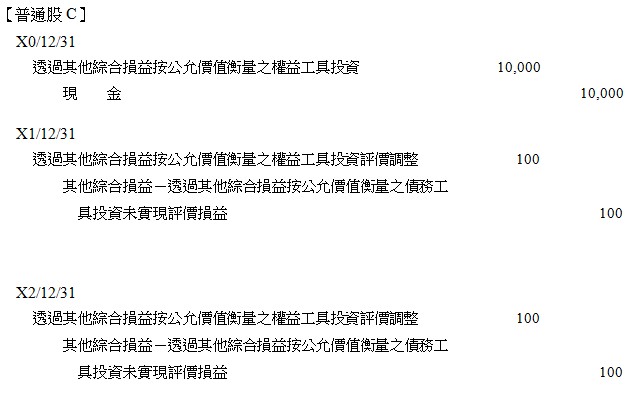

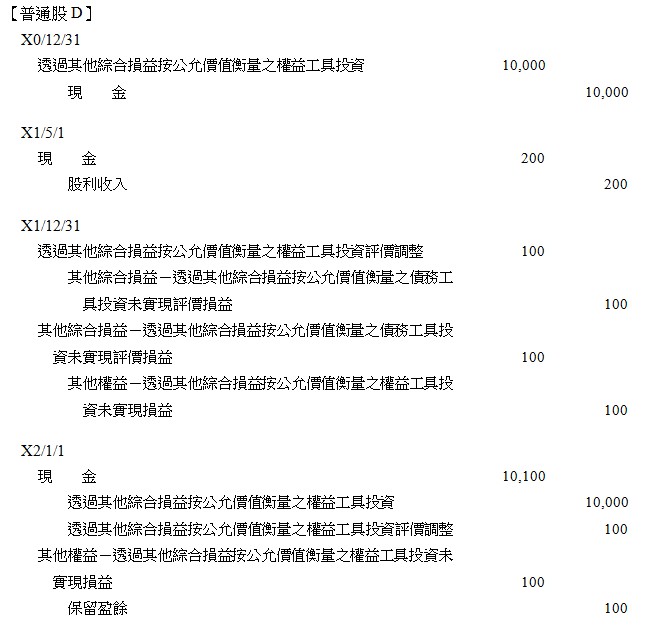

(2)甲公司X1年及X2年有關透過其他綜合損益按公允價值衡量金融工具投資之交易相關資料如下:

說明:

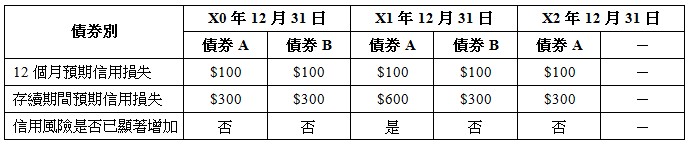

1.上述投資標的中之債券皆為平價購入,票面利率皆為10%,每年年底支付一次利息。兩張債券在購入時皆非已信用減損之債券,其相關時點之信用風險情況及預期信用損失資料如下:

2.前述投資標的中之普通股C,其發行公司從未宣告發放現金股利;甲公司持有之普通股D則僅在X1年5月1日可收取股利$200,並於X1年6月1日收取現金$200。

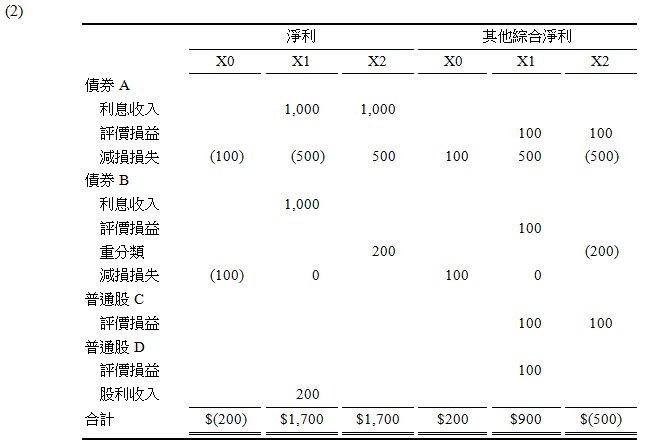

請分別計算:前述股票及債券投資對X0年、X1年及X2年損益之影響數(須註明損失或利益)及其他綜合損益之影響數(須註明損失或利益)。

Ans:

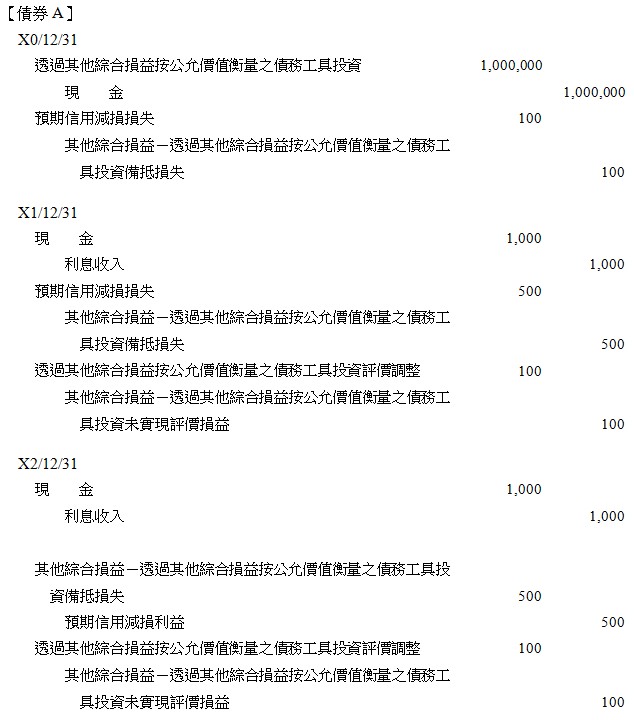

詳細分錄如下:

※版權所有,違反著作權必究