Hot News

審計學之查核工作規劃:控制測試與證實測試間具替代關係【106年退除役轉任特考三等 審計學】

文章發表:2020/07/09

本題考點:控制測試與證實測試間具替代關係(前提:控制測試成本較低),故多執行控制測試,得適度減少應執行之證實測試,惟當控制測試之結果,不支持內部控制係屬有效運作之預期,則應擴大證實測試。

題目

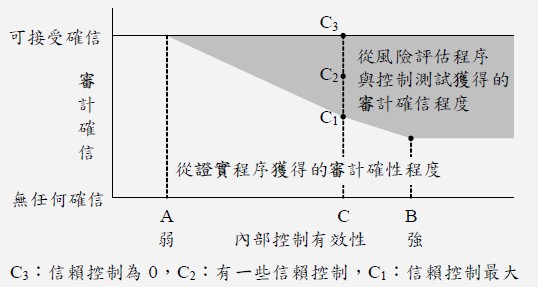

下圖是在內部控制有效性不同水準下,控制測試與證實程序的關係。試回答下列問題:

(一) 由審計確信與內部控制有效性之關係圖中,說明控制測試與證實程序的組合關係?

(二) A點的意義為何?

(三) B點的意義為何?

(四) 假設內部控制有效性為C,試說明在C1、C2、C3情況下之控制測試與證實程序組合有何差別?

解析

(一) 執行控制測試之目的,係為蒐集查核證據以支持擬信賴受查者內部控制運作係屬有效運作之預期,藉以決定證實查核程序之性質、時間與範圍。可知控制測試與證實程序間,具一定之替代關係。當查核人員擬信賴受查者內部控制運作係屬有效,控制測試之結果亦支持所評估之控制風險水準,此時,可減少所應實施證實程序之範圍。惟即使控制風險評估水準相當低(受查者內部控制運作有效性極高),亦無法僅執行控制測試,而完全不執行證實測試,因為僅執行控制測試無法對財務報表科目餘額及揭露事項未含重大不實表達提供合理之確信。

(二) A點代表之意義為,會計師所評估之控制風險水準為最高水準(CR=100%)。

(三) B點代表之意義為,會計師所評估之控制風險水準低於最高水準(CR<100%)。

(四) 內部控制有效性為C時,表示控制風險評估水準低於最高水準(CR<100%),其中C1信賴控制最大,會計師會增加控制測試,減少證實測試;C2有一些信賴控制,控制測試執行量大於C3點但小於C1點;證實測試執行量但大於C1點小於C3點;C3信賴控制為0時,將不執行控制測試,逕行執行證實測試。控制測試與證實測試執行範圍排序如下:

1. 控制測試:C1>C2>C3。

2. 證實測試:C3>C2>C1。

※版權所有,違反著作權必究