Hot News

稅務法規實戰解析,瞄準國考歷屆命題重點(7)【106會計師 稅法】

文章發表:2020/12/15

考科:地價稅

考題:106會計師稅法

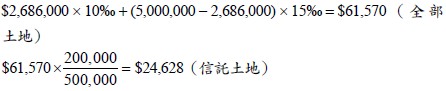

題目

某甲在臺中市之土地課稅地價為500萬元,其中有一筆地價300萬元之土地,於當年1月1日信託與某銀行。假設臺中市累進起點地價268萬6千元,且某甲之土地皆不能適用特別稅率,則依土地稅法規定,在臺中市以某甲為納稅義務人當年度應納之地價稅額為多少元? (A)20,000元 (B)24,628元 (C)30,000元 (D)61,570元。(106會計師)

解析:(B)