Hot News

境內外控股風險與家族傳承

文章發表:2021/05/31

壹、家族傳承與控股結構

國際間行之多年的家族財富傳承規劃,我國近年開始越發重視,尤其是臺灣上市公司有70%是家族企業,老闆平均年齡為62歲,《經濟學人》也曾以「Taiwanese bosses are the Chinese-speaking world’soldest」(臺灣企業老闆年齡是在華語世界中最為資深的)」為題進行調查,卻只有不到10%的企業有傳承計畫(世界平均為15%);兼以我國於2019年8月中起實施為期兩年的「境外資金匯回專法」,以8%及10%的優惠稅率吸引臺商匯回海外資金,財政部統計至2020年底已核准2,257億元,匯回的金融投資信託專戶金額已達63.8億元,銀行業者分析,匯回資金之目的有部分正是要在國內進行家族財產傳承。

國內關於家族與企業傳承的議題論述,很多聚焦在閉鎖性股份有限公司(下稱閉鎖性公司)的控股結構與章程條款設計,或藉由境內的非營利法人,抑或是透過境外持股架構等,作為承接創業者、大股東家族的個人持股的載具,一方面可集中股權,另一方面也可享受遞延或免納稅捐的優惠。然而,在實際執行的過程中,往往不乏個人與家族企業間的非常規交易安排,不免遊走於灰色空間,甚至可能觸及法律禁止的紅線。換言之,企業家族「未雨綢繆」的傳承方案是否也潛藏了未知的法務與稅務風險,若干年後遭遇到了稽徵機關或其他公權力機關的質疑與調查,更別說第一代過世後,第二代隨之爆發爭產訴訟的情況,所在多有。

對此,本文擬以數則新聞案例,說明透過閉鎖性公司、財團法人結合控股公司,乃至境外持股架構來持有家族上市公司,所可能潛在的法律風險。

貳、以閉鎖性公司控股上市公司須注意的法律風險

2015年9月正式實施閉鎖性股份有限公司規定(公司法第五章第十三節),截至2021年2月,閉鎖性公司已登記3,246 間 ,論者有將閉鎖性公司作為家族企業傳承工具,建議可行的章程條款設計等 ;亦有知名企業付諸實施,例如成立閉鎖性公司作為投資控股,將家族成員對上市公司的控制股權,集中至一間閉鎖性公司,同時藉由閉鎖性公司的特性(限制轉讓、黃金股等),避免家族成員意見不合,影響家族對公司的控制權 。

一、家族閉鎖控股公司的規劃實例

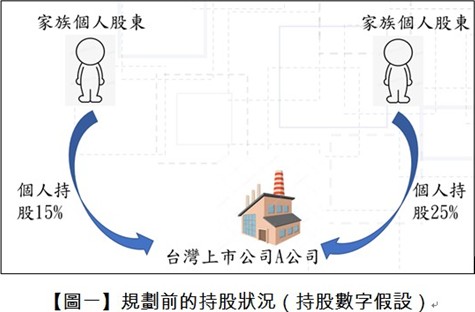

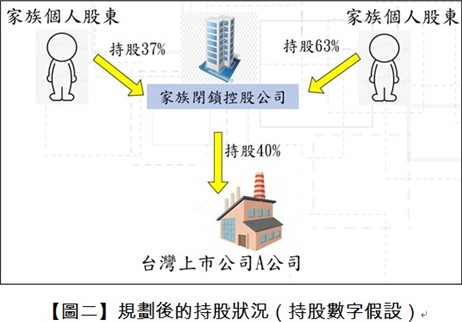

A上市公司的家族閉鎖性公司規劃圖示如【圖一】、【圖二】。

以某家知名的A上市光學科技公司為例,依報載訊息窺知規劃架構大致為:約莫2018年底開始,該科技公司啟動家族傳承計畫家族其他人擁有的A上市公司股權,未來都會進入新設的家族閉鎖控股公司,由這家族閉鎖性公司代替所有家族成員持有A公司股權,而這家家族閉鎖性公司的章程有限制股東轉讓股票,家族閉鎖性公司對A公司的投票與表決,則由家族主導,藉此預防有部分家族成員聯合市場派,藉公司法第173條之1的規定(即一般所稱「大同條款」),突擊公司派的經營權;且家族閉鎖性公司也計劃,未來領到A公司所發放的股利,會再回頭購買A公司的股權,以鞏固家族經營權......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第39期:以土地作為信託財產時之受託人義務 訂閱優惠