Hot News

反向收購之會計處理探討

文章發表:2023/11/13

反向收購係IFRS 3中規定的一特殊交易形式,充分反映IFRS重視「經濟實質」勝過「法律形式」的觀念。亦即在反向收購中,「法律上的收購者」實質上為「會計上的收購者」,而「法律上的被收購者」實質上為「會計上的收購者」。

區別實益在於,IFRS 3中,「會計上的收購者」須以公允價值衡量移轉對價、「會計上的被收購者」原則上需將可辨認資產、負債採公允價值衡量。然而,在反向收購中,常常係「會計上的被收購者」發行股份給「會計上的收購者」,因此如何衡量移轉對價是一個問題。其次,反向收購中若除了股份對價外,也包括現金對價,該如何處理?最後,反向收購常常發生在借殼上市之情況,然而IFRS 3規定企業合併之會計僅適用於被收購者符合「業務」之定義時,若被收購者不符合「業務」之定義,則應適用資產收購法(IFRS 3.2)。借殼上市中,被借殼的公司通常不符合「業務」的定義,如若如此在反向收購的情況下又應該怎麼處理?本文將先說明反向收購之觀念,其次說明包括現金對價之情況,最後說明不符合「業務」定義之反向收購的會計處理。

一、反向收購

誠如前述,辨認會計上的收購者係企業合併之重要程序,IFRS 3指出企業合併若主要係透過交換權益而達成者,收購者通常為發行本身權益之個體。 惟在某些企業合併中,發行權益之個體為被收購者。因此,收購者之辨認需視交易之事實與情況而定,包括:相對表決權、治理單位之組成、高階管理階層等情況。

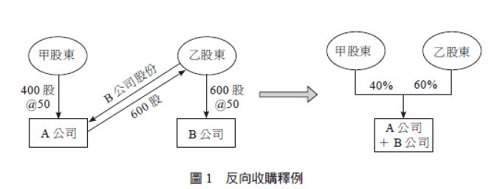

(一)反向收購釋例

舉例來說,A公司原在外發行股數為400股,B公司原在外發行600股,兩家公司每股公允價值均為50元,惟A公司股份在公開市場上有交易、B公司則無。企業合併時,A公司以1:1之比例發行股份,交換B公司股份,亦即A公司發行600股交換B公司600股,而後A公司與B公司吸收合併,交易如【圖1】。

由【圖1】可知,雖然係由A公司發行對價與B公司股東(乙股東),然而交易後之合併個體(A公司+B公司)實際上係由乙股東所控制。因此,依照IFRS 3之規定應辨認B公司為會計上之收購者。

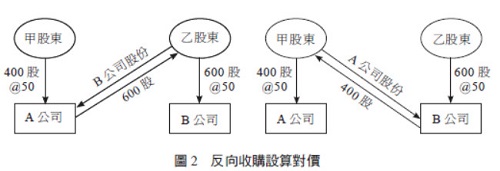

(二)會計處理:移轉對價、商譽

由於反向收購中,對價係由A公司發行,惟會計處理上需視為B公司發行對價,因此需設算B公司之移轉對價。若由B公司發行對價,為達成相同股權結構,B公司應發行400股(=600÷0.6×0.4)給A公司股東(甲股東),故應設算B公司發行400股,公允價值為20,000元(=$50×400)為移轉對價,如【圖2】。

惟須特別留意的是,IFRS 3.33規定於企業合併中,收購者與被收購者(或其原業主)僅以權益交換者,被收購者權益之收購日公允價值可能較收購者權益之收購日公允價值更能可靠衡量。若然,收購者應使用被收購者權益之收購日公允價值決定商譽之金額,而非使用其所移轉權益之收購日公允價值決定。B公司之股份並未在公開市場上交易,而A公司股份則有,因此應以所取得被收購者之股份作為移轉對價公允價值,也就是A公司股份為20,000元(=$50×400),此例中與乙公司設算對價相同,若不同則優先使用A公司股價所計算之對價。

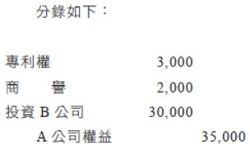

假設A公司與B公司之資產、負債帳面金額如【表1】,A公司除有一未入帳之專利權3,000以外,資產負債之帳面金額等同於公允價值。

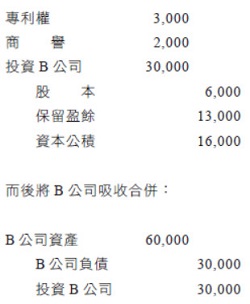

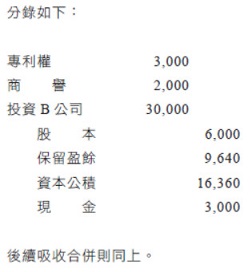

故可知,合併商譽等於2,000元(=$20,000-($15,000+$3,000))。又倘若係由B公司發行對價,則合併個體的權益應為=50,000元(=B公司原有權益$30,000+發行對價$20,000),因此若為反向收購之情況亦應將權益調整為50,000元。而借方則需將專利權以公允價值入帳、認列商譽,並且以「帳面金額」認列投資B公司。

其中,須留意A公司權益項下的分配,股本需反映法律形式,故須調整為10,000元(=$10×(400+600)),即應增加股本6,000元。而保留盈餘需反映會計上收購者B公司之金額16,000元,故須增加保留盈餘13,000元。因此應將分錄改為如下:

(三)分批收購

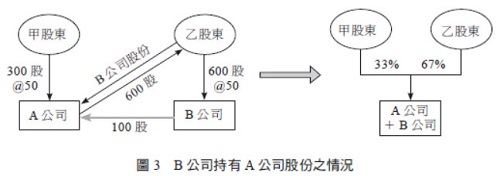

前段說明均為高等會計學課本中提及最簡單之情況,然而假如在企業合併前,B公司持有A公司股份100股,企業合併仍以1:1換股,而甲、乙股東持股比例變成33%:67% 【如圖3】,則應如何進行會計處理?

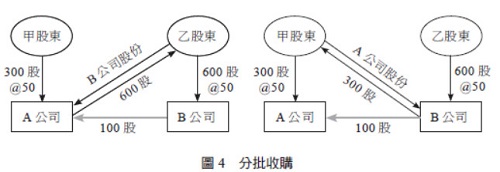

筆者認為,此種情況應視為「分批收購」,原因在於,若非為反向收購之情況,B公司因為已經持有A公司100股之股份,故若需將A公司變成100%之子公司僅需發行300股之股份,而乙股東持股比例為67%;然而若B公司並未持有A公司100股,則同前段,需發行400股,持股比例下降為60%。因此,此一情形應視為「分批收購」【如圖4】。同理,以反向收購角度觀之,在維持1:1換股的情況下,A公司發行600股給乙股東,B公司無持有A公司股份,則A公司在外流通股數為400股,故乙股東持股比會是60%;而因為此情況中B公司持有A公司股份,使得A公司發行600股後,乙股東持股比例提高至67%。

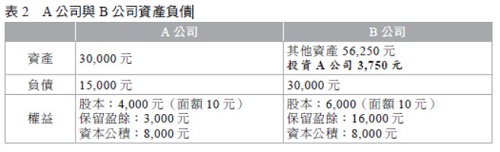

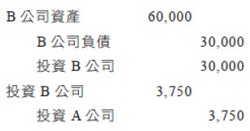

A、B公司資產負債情形如【表2】,其中B公司投資A公司之帳面金額為3,750元(即A公司權益×25%)。此外,同前段A公司有未入帳專利權3,000元,其餘資產負債之帳面金額均等於公允價值。

在分批收購下,應將原持有A公司對價調整為公允價值並認列處分損益,故會產生:

利益=$50×100-$3,750=$1,250

而商譽之計算則為:$50×300+$5,000-($15,000+$3,000)=$2,000

其中,權益需增加:$50×300+$30,000-$15,000=$30,000

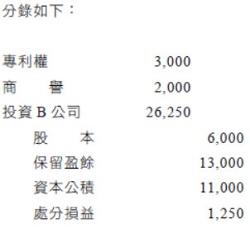

其他項目說明同前段,惟須特別留意,投資B公司之金額為B公司帳面金額扣除投資A公司之帳面金額=$30,000-$3,750=$26,250。貸方則認列投資A公司之處分損益。

而後則認列B公司資產負債,並將投資A公司除列。

最後,由於因為吸收合併後,A公司仍持有庫藏股100股,故基於法律形式應重分類為庫藏股,故做以下分錄:

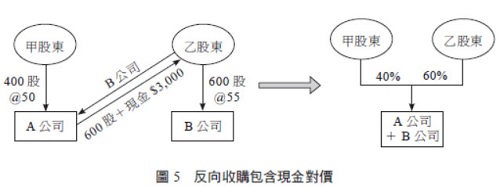

二、發行對價包括現金

如若A公司除發行600股對價以外,亦包括現金3,000元,如【圖5】。此交易應將現金對價視為盈餘之分配。然而若將A公司給予乙股東之對價視為盈餘分配,則甲股東理亦應享有盈餘分配之結果,換言之,甲股東在企業合併後對合併個體持有之40%股份中應包括股票股利之分配。

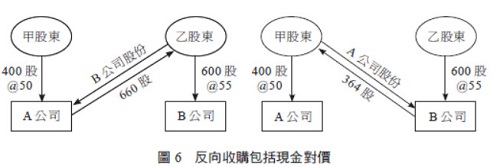

在A公司並未給付乙股東現金對價3,000元的情況下,可視B公司發行的400股為移轉對價。然而,若A公司並未給付乙股東現金對價3,000元,則其應發行之股數為660股(=600+3,000÷50),換言之,應視同B公司發行364股(=600×400÷660)給甲股東,如【圖6】。

因此,若將A公司給予乙股東之現金3,000元視為盈餘分配,則亦應將B公司視同發行給甲股東之400股中的36股(=400-364)為盈餘分配,換言之,應僅以364股視為移轉對價、36股視為盈餘分配。

惟誠如前述,因為A公司股票有在公開市場交易,因此設算移轉對價364股應以取得之400股A公司股票作為公允價值,也就是20,000元(=$50×400)。因此,就商譽的計算應與無現金對價時一致,然而要處理者係為盈餘分配之部分。給付給乙股東的現金股利會減少合併權益,而發給甲股東之36股則為股票股利,應不影響合併權益,僅影響保留盈餘。因此,合併權益應增加:

$20,000(設算對價)+$30,000(B公司權益)-$3,000(現金股利)-$15,000(A公司權益)=$32,000

假設股票股利採面額法,則保留盈餘應增加:

$16,000(B公司帳列保留盈餘)-$3,000(現金股利)-36×$10(股票股利)-$3,000(A公司帳列保留盈餘)=9,640

三、不符合「業務」定義之反向收購

(一)業務(Business)

IFRS 3.3規定:「若企業取得之資產非為一項業務,報導個體應將該項交易或其他事項以資產取得之方式處理。」

IFRS 3.B7亦有說明,一項業務包括投入及處理投入之過程,而有能力對創造產出做出貢獻。其中應包含三個要素:

1.投入

經由一個或多個過程後,可創造產出或有能力對創造產出做出貢獻之經濟資源。例如,非流動資產(包括無形資產或使用非流動資產之權利)、智慧財產、取得必要原料或權利之能力以及員工。

2.過程

處理一項或多項投入以創造產出或有能力對創造產出做出貢獻之系統、標準、協定、慣例或規則。例如,策略管理過程、營運過程及資源管理過程。此等過程通常會予以書面化,但具有必要技術及經驗且遵循規則與慣例之有組織員工之智慧能力,可能提供能處理投入以創造產出之必要過程(會計、帳單、薪工及其他行政系統通常非屬用以創造產出之過程)。

3.產出

投入及處理該等投入之過程所產生之結果,可提供商品或勞務予客戶、產生投資收益(諸如股利或利息)或產生來自正常活動之其他收益。

(二)反向收購不構成業務

反向收購經常發生於借殼上市,該法律上的收購者、亦即會計上的被收購者可能係一空殼公司,因此可能不符合IFRS 3之業務之定義而不適用收購法進行會計處理。IFRS解釋委員會曾於2013年3月收到提問關於不構成業務之「非營運個體」,作為反向收購之被收購者時應如何進行會計處理。

IFRS解釋委員會認為,係因該會計上被收購者並不符合業務之定義,故不在IFRS 3的範圍內,而應以IFRS 2股份基礎給付處理。IFRS 2.13A規定:「企業所收取之可辨認對價(如有時)若低於所給與權益工具或所發生負債之公允價值,此種情況通常顯示企業已收取(或將收取)其他對價(即無法辨認之商品或勞務)。企業應依本國際財務報導準則之規定衡量所收取之可辨認商品或勞務。企業應以股份基礎給付之公允價值與所收取(或將收取)之可辨認商品或勞務之公允價值間之差額,衡量所收取(或將收取)無法辨認之商品或勞務。企業應於給與日衡量所收取無法辨認之商品或勞務。」是以,IFRS解釋委員會認為,個體所發行之權益工具公允價值與該「非營運個體」之可辨認淨資產之差額應視為個體為上市所支付之對價,且無任何金額得視為資金籌集之成本,亦即不得視為權益之減項。

此外,IFRS 2.8規定:「當在股份基礎給付交易中收取或取得之商品或勞務不符合認列為資產之條件時,應將其認列為費用。」同時IAS 38.12亦規定需符合「可辨認」之條件才得以認列為無形資產,該上市之服務與個體係不可辨認,因而不符合無形資產之定義,且觀諸觀念架構亦不符合資產認列之定義,故而應將權益工具之公允價值與「非營運個體」之可辨認淨資產之差額認列為上市費用。