Hot News

精解房屋稅 2.0 之變革

文章發表:2024/10/09

一、前言:房屋稅的性質

(一)房屋稅的性質I:應有收益稅

學理上認為,房屋稅和地價稅相同,都是「應有收益稅」。亦即,房屋稅是對於納稅義務人因為持有房屋而產生的「潛在收益能力(應有收益)」課徵房屋稅,其所重視的是「人民擁有的房屋能夠產生收益(可供使用)的狀態」,因此,縱使為違章建築,仍應按照實質課稅原則課徵房屋稅。

基於前述,當納稅義務人所持有的建築物如果因故而導致財產價值有所減損甚至無價值者,應設有相應的租稅減免機制,以使納稅人負擔的房屋稅可以反映房屋應有收益之減損。

(二)房屋稅的性質II:持有稅

【關鍵條文:房 §2、§3】

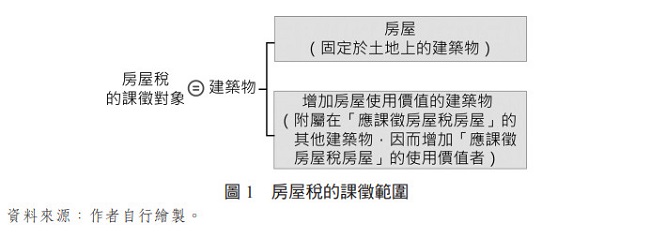

按照房屋稅條例第2、3條規定,房屋稅是以附著於土地之各種房屋,及有關增加該房屋使用價值之建築物,作為課徵對象,課徵範圍詳參圖1。

進一步言之,房屋稅是針對具有潛在收益能力的建築物課徵的持有期間稅。

(三)房屋稅的性質III:地方稅

我國稅制將房屋稅設計為地方稅,主要是因為不動產價值的高低,和各地方政府在當地提供的公共設施及服務品質具有相當的關聯性,地方政府提供當地基礎建設及相關服務的經費,應透過將房屋稅劃分為地方稅的方式加以填補。

(四)房屋稅的性質IV:中央框架式立法

【關鍵條文:房 §24】

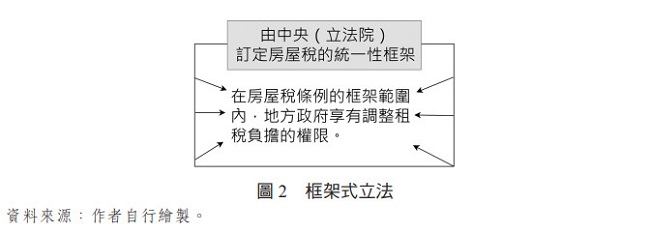

1.我國現行房屋稅的立法模式是由中央制定全國性的框架式法律規範(即房屋稅條例),並透過法律將房屋稅徵收細則的訂定權限下放予各地方政府,亦即,房屋稅條例是容許各地方政府在框架內調整納稅義務人租稅負擔的,如圖2所示。

2.房屋稅條例第24條規定:「房屋稅徵收細則,由各直轄市及縣(市)政府依本條例分別訂定,報請財政部備查。」(為保有地方政府對於房屋稅徵收的自治空間,地方僅需向中央備案,中央並無核准的權限)

3.以臺北市為例,臺北市議會即根據房屋稅條例第24條的授權,訂定「臺北市房屋稅徵收自治條例」。

4.值得特別說明的是,近年來有部分地方政府為了針對當地的房地市場進行調節,有額外課徵俗稱「豪宅稅」或「空屋稅」等稅賦,均是基於前述授權而在「房屋稅條例」的框架內對於稅率進行調整而已,並非額外開徵的新稅目。

二、房屋稅的課稅範圍

(一)我國房屋稅的課稅範圍,如前所述,係為具有潛在收益能力的建築物。其範圍包含了附著在土地的各種房屋,以及增加該房屋使用價值的建築物(房 §2)。

(二)所謂「增加該房屋使用價值的建築物」是指附屬在應課徵房屋稅的房屋之其他建築物,該房屋將因該建築物而增加使用價值者(房 §2 ②)。

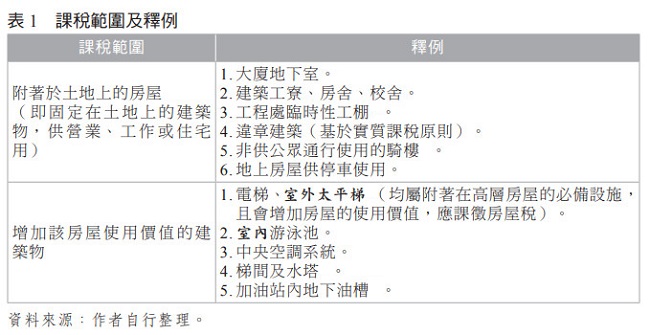

(三)課稅範圍的具體釋例如表1所示。

三、「非」課稅範圍

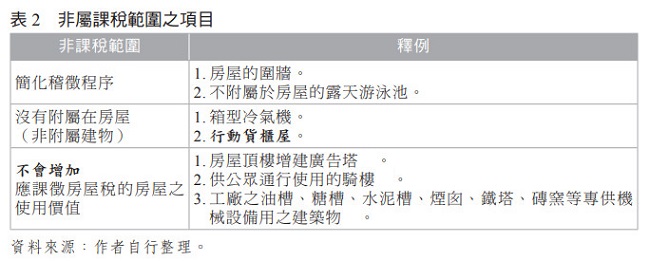

稽徵實務上,基於不同理由(如表2所示),將特定項目於課稅範圍中排除,即該等項目並非房屋稅條例的射程範圍。

四、房屋稅2.0的主要變革I:法定稅率

我國房屋稅條例將課稅範圍之房屋初步二分為「住家(住宅)」及「非住家(非住宅)」,並再按其具體用途而異其稅率。

值得留意的是,房屋稅為地方稅,為了尊重地方自治權限,房屋稅條例所規定的稅率屬於「法定限制稅率」,亦即,先由房屋稅條例框架出法定稅率(可能為單一稅率或稅率區間),對地方自治團體訂定之最高稅率加以限制,後由地方自治團體限制範圍內自行決定稅率(最終的實際徵收率,仍仰賴各地方自治團體自主立法決定)。

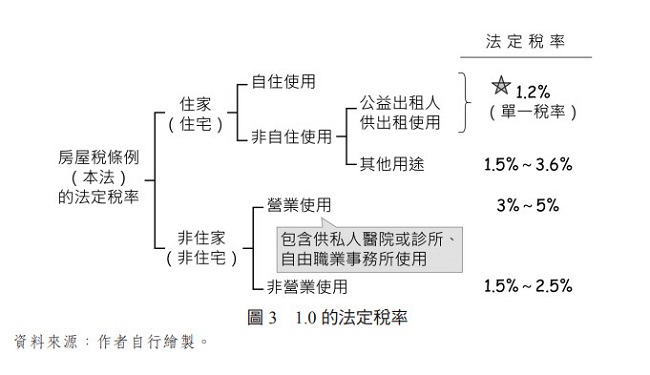

(一)房屋稅 1.0 的限制稅率

【關鍵條文:房屋稅條例 §5(修法前)】

於房屋稅1.0時期,法定限制稅率圖3所示。

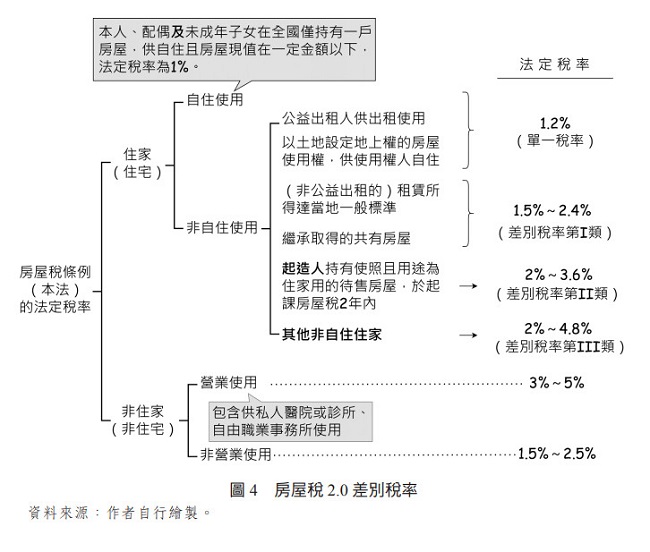

(二)房屋稅 2.0 的限制稅率

【關鍵條文:房屋稅條例 §5(修法後)】

本次房屋稅條例之修正目的,是希冀藉由調整人民持有房屋之稅賦成本以落實「居住正義」,因此,稅率修正之對象為「住宅」,亦即,將住宅之限制稅率按照具體之用途做更為細膩之區分,藉此達成前述政策性目的。

修法後的法定稅率如圖4所示。

(三)由地方自治團體訂定之具體徵收率

【關鍵條文:房屋稅條例 §5VI】

由前述可知,房屋稅條例對於特定用途之房屋採差別稅率,而在框架式立法下,實際的徵收率仍由地方自治團體自行立法決定。

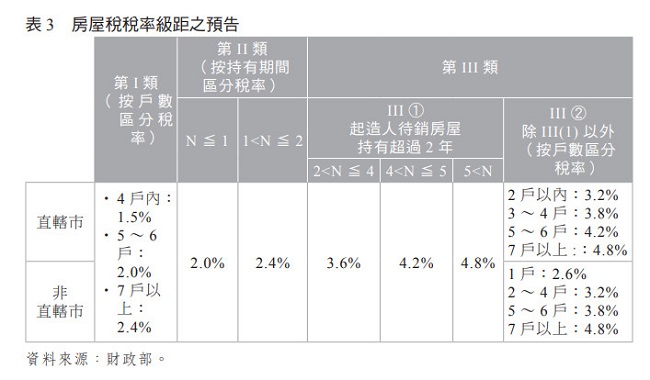

按房屋稅條例第5條第1項規定,差別稅率之級距、級距數及各級距稅率之基準,由財政部公告之;地方自治團體得參考該基準訂定實際徵收率及稅率級距。

為使2024年7月1日正式上路的房屋稅條例2.0得以順利施行,財政部於2024年2月份預告訂定「全國單一自住房屋現值一定金額基準與房屋稅差別稅率之級距、級距數及各級距稅率基準」之草案,預告期間為同年2月18日至3月18日,內容如表3。

五、房屋稅2.0的主要變革II:戶數的計算由地方歸戶改採全國歸戶

【關鍵條文:房屋稅條例 §5II(修法後)】

按修正後之房屋稅條例第5條第2項規定,針對住宅的法定限制稅率採差別稅率者,直轄市及縣(市)政府應按納稅義務人全國總持有應稅房屋戶數或其他合理需要,分別訂定差別稅率;納稅義務人持有坐落於直轄市及縣(市)之各該目應稅房屋,應分別按其全國總持有戶數,依房屋所在地直轄市、縣(市)政府訂定之相應稅率課徵房屋稅。

亦即,在房屋稅2.0施行後,戶數的計算方式將由舊制的「縣市歸戶制」改採「全國歸戶制度」,並規定各地方自治團體均「應(強制規定)」按照納稅義務人之持有戶數訂定差別稅率,藉此對於多屋者課徵較高的房屋持有成本稅(俗稱為囤房稅)。

六、結語

本次房屋稅條例之修正主要是針對「住宅」的房屋稅負擔進行調整,將自住的住宅及非自住的住宅之法定限制稅率進行全面性之改革。

「自住的住宅」屬於對於人民生存權的基本保障,理應享有較低的稅額負擔,甚至免稅。本次稅率修正,調降自住住宅之限制稅率值得肯定。

至於租賃用途之非自住住宅,有論者認為,基於相同之理由(承租人生存權之保障),仍應盡可能地從輕課稅,而本次修正,按照戶數課予多屋者適用較高之稅率,將導致多屋者負擔較高之房屋持有成本,其是否會將該等增額稅負負擔轉嫁予承租人,進一步加重承租人已難以負擔的居住成本,仍有待時間加以驗證。