Hot News

高考審計學提前部署!內部控制之運作是否有效的評估【93年公務人員升等考 審計學】

文章發表:2020/08/03

109年高考會計出現相關考題。為會計師及下年度公職考提前準備,需加強的觀念理解。

題目

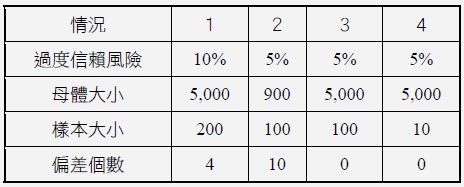

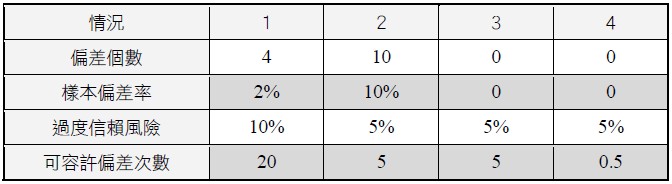

下列四種情況,內部控制之運作是否有效?答題未附理由者,不予給分。[93升]

解析

僅情況1、3及4內部控制運作係屬有效:

(一) 本題無法從屬性抽樣量表,查出偏差上限,量化抽樣風險,故應為非統計抽樣,樣本結論即為母體結論,忽略抽樣風險,合先敘明。

(二) 學理上,過度信賴風險即為可容忍偏差率。執行控制測試時,可容忍偏差率係指查核人員不改變對內部控制之信賴水準,而願意接受之最大誤差率,而情況1、3及4之推計母體偏差率即為樣本偏差率(偏差個數/樣本大小)均小於可容忍偏差率,故控制測試之結果支持內部控制運作係屬有效之預期。

(三) 另過度信賴風險係指受查者之內部控制事實上可予信賴之程度較低,惟抽樣結果卻導致查核人員作成信賴程度較高結論之風險,將過度信賴風險*樣本大小可計算每個情況之可容許偏差次數,與實際發生偏差個數比較,亦可得出 相同之結論。

※版權所有,違反著作權必究