Hot News

舊題新解拿高分!最新IFRS及財務會計準則公報重要會計考題(四)【108高考 中級會計學】

文章發表:2020/11/18

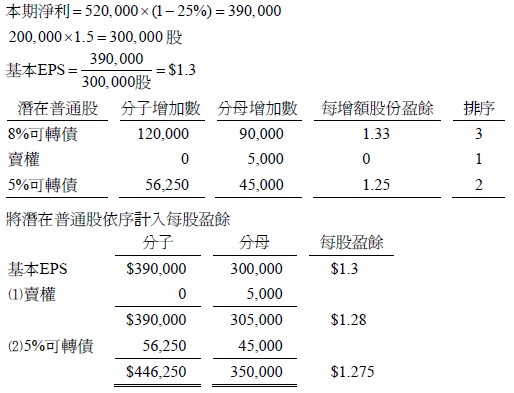

本題解析如何計算公司之稀釋每股盈餘!

題目

X1年度,甲公司有下列資訊:(1)稅前淨利$520,000,稅率25%,(2)X1年初普通股流通在外股數為200,000股,(3)X1年初有票面利率8%可轉換公司債,按照面額$100發行,流通在外20,000張,每張可以轉換成普通股4.5股,(4)X1年初發行賣權5,000個,每個賣權可依$30價格賣回1股面額$10之普通股給甲公司。普通股全年平均市價則為$15,(5)X1年初有票面利率5%可轉換公司債,按照面額$100發行,流通在外15,000張,每張可以轉換成普通股3股,(6)上述潛在普通股皆未行使,(7)甲公司X1年12月31日發放50%股票股利。下列關於甲公司X1年度之敘述,何者正確?(答案四捨五入取至小數點第三位) (A)基本每股盈餘為$1.950 (B)5%可轉換公司債具反稀釋作用 (C)稀釋每股盈餘為$1.275 (D)併入賣權後的稀釋每股盈餘為$1.705。

解析

(C)

※版權所有,違反著作權必究