Hot News

複合工具—可轉換公司債之會計處理

文章發表:2024/04/01

一、可轉換公司債之會計處理

可轉換公司債(convertible bonds)給予持有人有權將債券轉換為固定數量普通股之權利,根據IAS 32之定義,此為權益組成部分;若持有人未行使轉換權,企業即有交付現金之義務(包括支付利息與到期還本),此為負債組成部分。因此,可轉換公司債同時包含了負債與權益,IAS 32稱之為「複合工具」(compound instrument),本文將說明此複合工具之會計處理。

(一)發行金額之分攤

發行人發行可轉換公司債時,實際上是出售兩種金融工具:公司債(負債)和認股權(權益),故發行可轉換公司債時,應先評估公司債不含轉換權(純公司債)之公允價值,再將可轉換公司債發行之金額減除去不含轉換權公司債之公允價值,作為認股權(轉換選擇權)之帳面金額。以公式表示如下:

可轉換公司債發行金額(公允價值)-不可轉換公司債公允價值=認股權帳面金額

發行可轉換公司債的交易成本應按上述分攤金額之相對比例,分攤予公司債及認股權,作為發行價格之減少。

(二)發行期間之會計處理

發行期間應付公司債應按攤銷後成本衡量,每期按有效利率認列利息費用並攤銷折溢價。認股權屬於股東權益,認列後即不再重新評價,亦即不考慮公允價值的變動。

(三)從公開市場買回可轉換公司債

發行人可能從公開市場按公允價值買回可轉換公司債,此時應先評估不附轉換權公司債在買回時之公允價值(等於發行人按當時有效利率折算之現值),再將可轉換公司債之買回價格減去公司債之公允價值,即為購買認股權之金額。公司債公允價值與其帳面金額之差額,為公司債贖回損益。認股權之買回金額與其帳面金額之差額,則應借記或貸記資本公積,不得認列損益。如應借記資本公積而帳上資本公積餘額不足時,則借記保留盈餘。

(四)投資人行使轉換權時發行人之會計處理

當可轉換公司債持有人行使轉換權時,發行人應先認列利息費用並調整應付公司債帳面金額至轉換日,然後將應付公司債及認股權之帳面金額全部除列,且以該帳面金額作為發行股票之金額,而不依新發行股票之公允價值認列。

(五)誘導轉換之會計處理

發行人如為誘導投資人轉換而降低轉換價格時,因誘導轉換所增加之轉換股數,應按修改條件日之公允價值於當日認列為費用,亦即修改條件當日企業所付出之增額代價。公式如下:

公司債轉換費用=修改條件日公允價值×增加之轉換股數

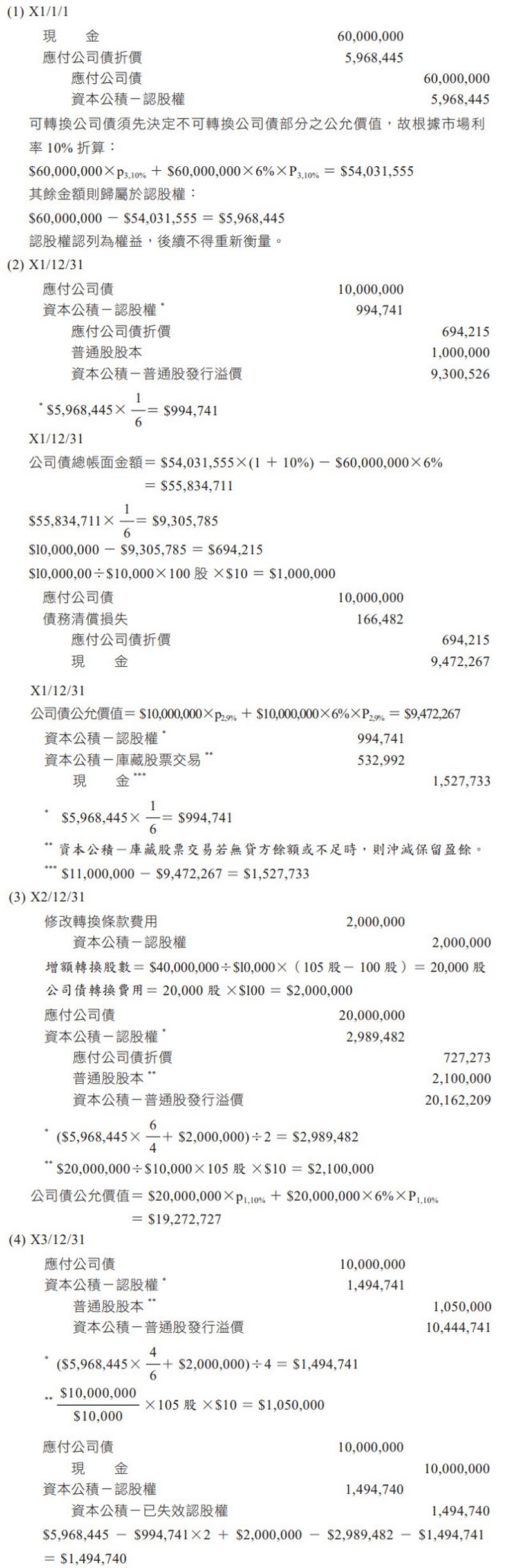

釋例1、公司債轉換、買回及誘導轉換

甲公司於X1年1月1日以平價發行面額$60,000,000,3年期票面利率6%之可轉換公司債,該債券每年12月31日付息。持有人得於X1年12月31日起,每年之年底以面額$10,000之債券,轉換甲公司普通股100股(每股面額$10)。X1年12月31日於支付債券利息後,計有$10,000,000面額公司債持有人申請轉換普通股,甲公司同日也自市場上以$11,000,000,購回面額$10,000,000之公司債。為節省利息支出,甲公司於X2年底提出誘導轉換計畫,如果公司債持有人於X2年12月31日提出轉換,則每面額$10,000之債券,可轉換105股甲公司普通股,是日計有$20,000,000 面額債券行使轉換。於X3年12月31日付息後,又有$10,000,000債券提出轉換,餘$10,000,000則由甲公司依面額贖回。相關日期之相同條件但不可轉換公司債市場利率與甲公司普通股每股市價資料如下:

試作甲公司下列日期有關公司債交易之相關分錄:

(1) X1年1月1日發行公司債。

(2) X1年12月31日公司債之轉換及買回。

(3) X2年12月31日公司債之誘導轉換。

(4) X3年12月31日公司債之轉換及到期還本。

✦解析

二、可賣回可轉換公司債之會計處理

(一)發行金額之分攤

若投資人得要求發行人買回該可轉換公司債,則該公司債包含「衍生工具-賣回權」,企業應先衡量衍生工具之公允價值,再將整體負債組成部分減去衍生工具之公允價值,餘額即為公司債之帳面金額。而可賣回可轉換公債之發行價格(總收到價款)減去衍生工具之公允價值以及公司債之帳面金額,則為認股權之帳面金額。

• 可賣回不可轉換公司債公允價值-賣回權公允價值=公司債帳面金額

• 可轉換公司債公允價值-賣回權公允價值-公司債帳面金額=認股權帳面金額

(二)發行期間之會計處理

賣回權應認列為「持有供交易之金融負債-賣回權」,依公允價值衡量,公允價值變動列入損益。

(三)投資人行使賣回權

投資人行使賣回權時,應先將賣回權調整至公允價值,認列公允價值變動損益,同時將公司債折溢價至當日攤銷後成本。賣回金額減去賣回權公允價值及公司債帳面金額之差額,作為公司債收回損益。認股權則因賣回權行使而失效,應轉列為「資本公積-已失效認股權」。

(四)賣回權逾期失效

投資人若在賣回日未行使賣回權而任其失效,賣回權價值即歸零,應沖銷賣回權之公允價值,認列其他利益。

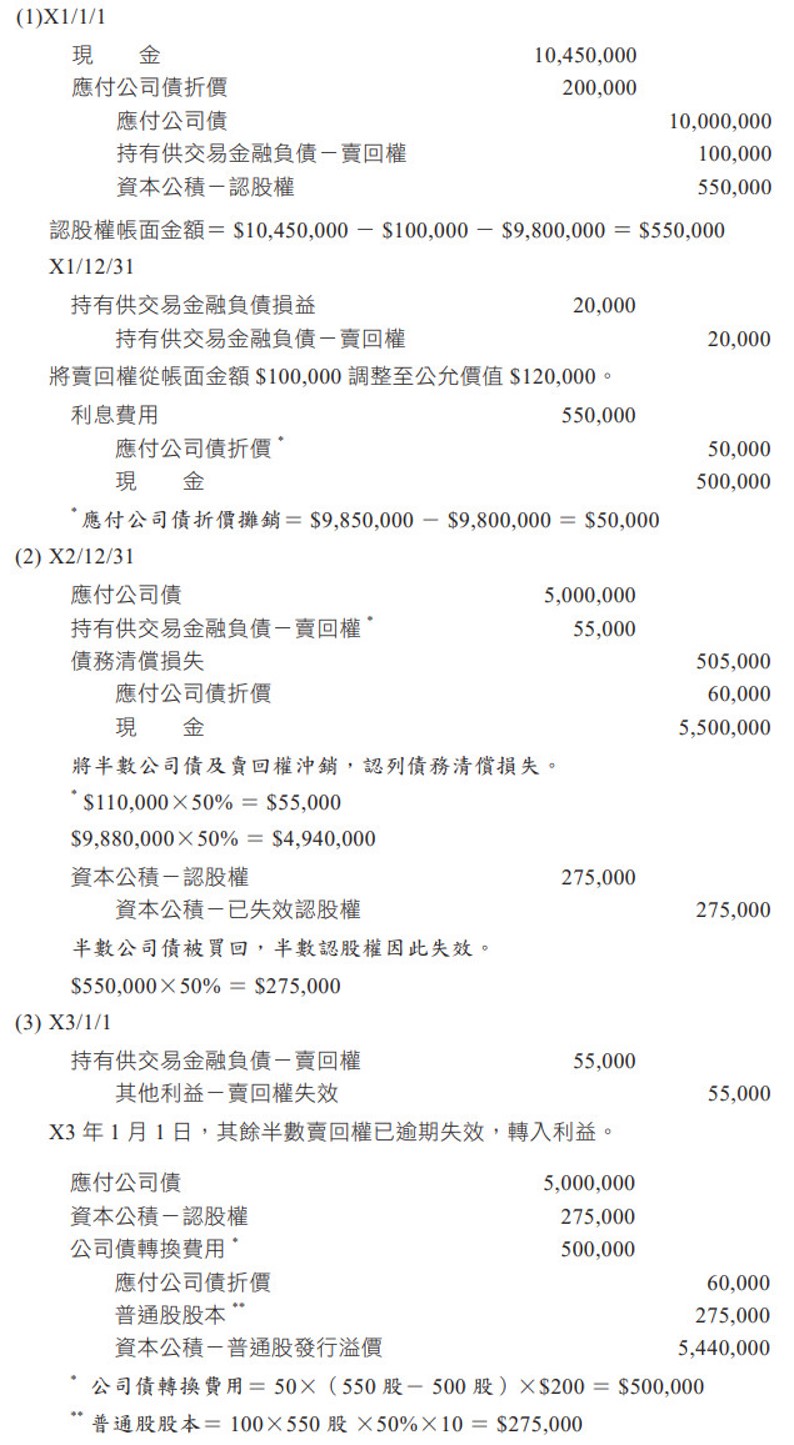

釋例2、可賣回可轉換公司債

甲公司於X1年1月1日發行每張面額$100,000,票面利率5%之附賣回權可轉換公司債100張,共得款$10,450,000,全數由乙公司購入。該公司債每年12月31日付息一次,於X2年12月31日付息後,投資人得要求甲公司按110價格以現金買回,逾期賣回權即失效。投資人自X2年1月1日起也能申請將每張公司債,轉換甲公司面額$10之普通股500股。已知X1年1月1日市場上相同條件之不附賣回權及轉換權公司債之公允價值為$9,800,000,賣回權以選擇權訂價模式決定之公允價值為$100,000,賣回權以及「不含賣回權及轉換權公司債」(下稱主合約)並非緊密關聯。有關該批公司債之賣回權、轉換權及主合約於X1及X2年底之相關資料如下:

試作:

(1) 甲公司於X1年1月1日及12月31日應有之分錄。

(2) 乙公司於X2年12月31日收息後,將半數甲公司債投資行使賣回權,請作甲公司對賣回權之行使應有之分錄。

(3) 甲公司於X3年1月1日提出誘導轉換計畫,將流通在外之每張公司債可轉換甲公司普通股提高為550股,當日甲公司普通股每股公允價值為$200。乙公司當日將剩餘之甲公司債投資,全數行使轉換權。請作甲公司X3年1月1日應有之分錄。

✦解析