Hot News

不想踩雷?從財務數據看管理者的真實表現

文章發表:2026/02/12

許多人喜歡問「這家公司賺不賺錢?」,公司賺錢與否不僅是公司管理者最在意的事情,也是股東及債權人最關切的問題,因為這個問題的答案代表管理者的績效表現,也會影響公司的股價及債務償付能力。

而要回答這個問題,除了瞭解公司的獲利水準,也必須同時評估獲利的持續性及穩定性,才能幫助財報使用者有效評估公司現在及未來的獲利能力。

「獲利能力」係指企業賺取盈餘的能力,也就是公司在扣除費用及損失後所能賺取之金額。評估公司獲利能力的目的,不單是瞭解公司的獲利水準,還包括公司的盈餘品質、獲利貢獻來源、獲利的穩定性及持續性,以及選擇適合的獲利指標作為預測未來獲利表現之基礎。

換言之,分析公司的獲利能力主要用來回答下列問題:

1. 公司的獲利結構為何?

2. 公司的獲利率如何?

3. 公司的獲利是否穩定、持續?走勢如何?

4. 公司的盈餘品質如何?

5. 哪些獲利指標可用來預測未來獲利表現?

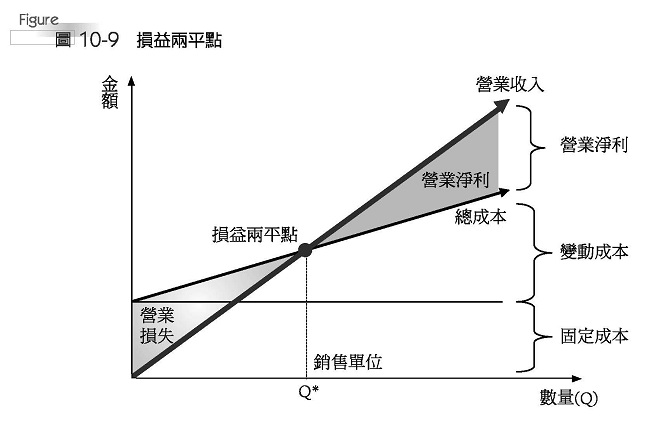

公司營運的最終目的乃是為了賺取利潤,利潤水準固然是多數人關心的焦點,但對於管理者而言,尚須留意需要銷售多少「數量」或「金額」才能彌補投入的成本,至少使該營業活動不致發生虧損,其後再談提升獲利。損益兩平分析(Break-even Analysis)即欲找出不致使公司發生虧損的銷售數量或金額,為一用來描述固定成本、變動成本以及營業淨利三者關係的分析技術,其可協助公司從事產品獲利能力之評估,以利未來盈餘之預測。

動動腦

假設某手機公司的管理者正在考慮量產一支新開發的低階手機,其目的是為了搶攻年輕族群的客層,因此每支出貨價訂在2,400元,單位製造成本為2,000元,而相關的行銷支出包含媒體宣傳的預算為2,500萬元,該公司的管理者認為,若未來1年的景氣良好,將可帶動換機需求,預估銷售量可達10萬支;若未來景氣尚可,預估銷售量可達7萬支;若是景氣不佳,則可能僅有5萬支的銷售成績。儘管景氣好壞會影響銷售成績,但管理者希望在不賠錢的情況下達到提高市占率的目標,因此必須瞭解「要達到多少銷售量或金額才能不虧損」;也就是說,如果景氣不好,在銷售量僅有5萬支的情況下也不會發生虧損,管理者就願意批准這支手機的量產計畫。請問:(1)該公司的管理者如何利用損益兩平分析決定是否批准這支手機的量產計畫?(2)若管理者進一步預估未來一年景氣良好的機率為0.4,景氣尚可的機率為0.3,景氣差的機率為0.3,該公司的管理者是否會批准這支手機的量產計畫?