Hot News

稅務法規實戰解析,瞄準國考歷屆命題重點(4)【108高考 稅法】

文章發表:2020/12/03

考科:營所稅折舊

考題:108高考稅法

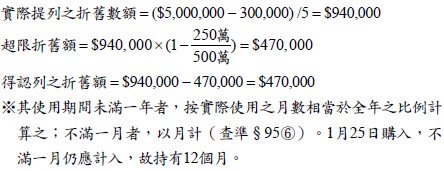

題目

騰達公司民國107年1月25日購置乘人小客車一輛供董事長使用,購置成本5,000,000元,殘值300,000元,耐用年數為5年,按平均法提列折舊, 試問騰達公司107 年可列報折舊為多少? (A)430,833元 (B)440,000元 (C)470,000元 (D)940,000元。(108高考)

解析:(B)

本題利息收入共計45萬元,超過儲蓄投資特別扣除額27萬元,其扣除額度應就「納稅義務人及受扶養親屬」優先適用。兩種情況分述如下:

※版權所有,違反著作權必究