Hot News

貨幣洪流、資產通膨、貧富不均、超低利率,迎接大印鈔時代的「五大突變」

文章發表:2020/09/16

央行火熱的印鈔機成功拯救了COVID-19造成的經濟衰退,更成功挽救了瀕臨崩盤的股票與債券市場,但是巨量的鈔票卻像洪水般,一夕之間改變了原本的河道與周遭的地貌。

我們全面探索台灣面對QE洪流的因應策略,先來觀察大印鈔時代的「五大突變」。

美國聯準會的無限制量化寬鬆,瞬間改變了全球經濟與金融市場的運作法則,不只是美國,歐洲央行、日本銀行、英格蘭銀行以及加拿大中央銀行等主要國家的央行,全數在極短的期間內迅速擴大資產負債表,鉅額的印鈔機24小時高速運轉。

央行火熱的印鈔機成功拯救了COVID-19造成的經濟衰退,更成功挽救了瀕臨崩盤的股票與債券市場,但是巨量的鈔票卻像洪水般,一夕之間改變了原本的河道與周遭的地貌,所有的經濟參與者,不論是富可敵國的跨國企業或是偏遠小鎮的農夫農婦,都必須重新適應大洪水氾濫後的新世界。

我們全面探索台灣面對QE洪流的因應策略,先來觀察大印鈔時代的「五大突變」。

突變一》工業大國央行聯手印鈔:印得有多快,誰最猛

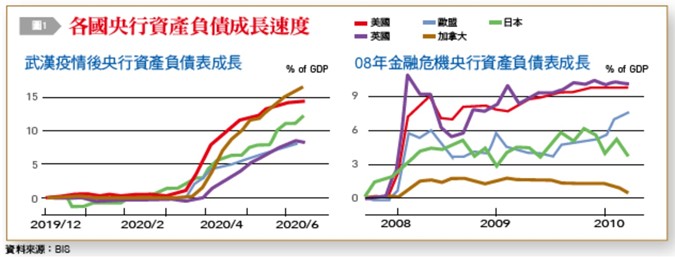

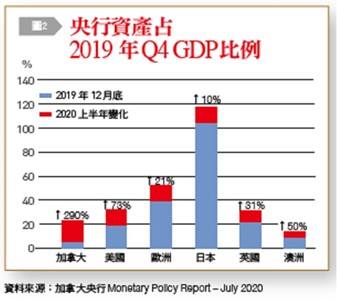

武漢疫情發生後,各國央行借鑑08年金融危機的經驗,量化寬鬆的力道可以說是「核彈級」。如〔圖1和2〕所示,在啟動QE後,央行資產規模的增加,以接近幾何級數的速度拉高。以絕對金額而言,雖然還是以美國最高,但以加速度來看,卻是加拿大獨占鼇頭,在短短幾個月內,央行資產竟從僅0.12兆加幣,快速膨脹290%,達GDP的15%以上。相較08年金融危機大約2年方完成整個過程,且膨脹規模遠遠小了許多,本次貨幣洪流的威力可見一斑。

突變二》倍數驚人的「資產價格通膨」

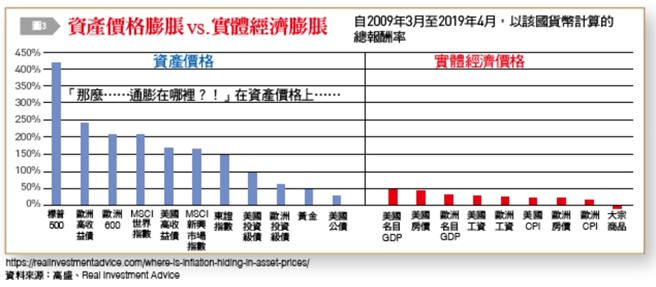

自2009年以來的10年間,諸如全球股票和債券之類的金融資產以遠高於全球實體經濟價格的速度攀升,例如〔圖3〕中,10年間標普500指數上漲了超過400%,對照勞動薪資與消費者物價指數(CPI)成長的牛步化,真的是天差地別。有學者批評就是因為用CPI衡量通膨,只考慮房租、食品、能源等商品物價,卻沒考慮到資產價格,造成CPI指標跟民眾真實消費力出現落差。

突變三》貧者愈貧、富者愈富

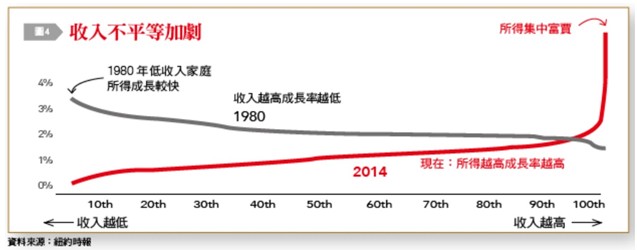

QE肆虐的大環境下,由於全球實體經濟成長仍顯疲弱,大量流動性進不了實體企業,最終多流入股、債、樓等資產市場。而我們知道一般民眾的收入與實體經濟表現息息相關,富人的財富則與資產價格關係相對密切。因此當金融資產價格的上升與實體經濟指標背道而馳,甚至此長彼消,將直接導致貧富差距惡化。普遍發生在各國的「1%vs.99%」的社會抗爭或「占領華爾街」運動,即是此一結構性問題的投射〔圖4〕。

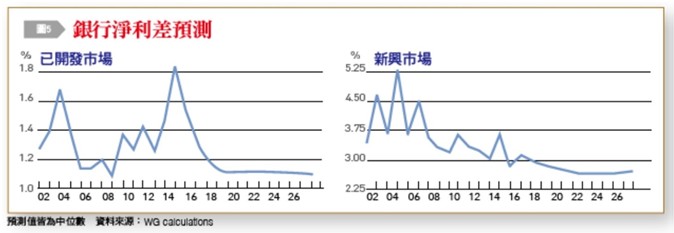

突變四》BIS:超低利率延續至2027年

國際清算銀行(BIS)研究指出,貨幣寬鬆環境造成的長期低利率,可能會延續到2027年。淨利差(NIM)的持續低迷,將壓縮銀行傳統存貸業務的獲利空間,並削弱銀行面對金融風險的抵抗力。BIS建議銀行應有新的經營思維,進行獲利模式的轉型,例如強化風險管理能力,以多承擔風險從事新興事業的放貸,提升利差回報,或業務多元化增加非利息收入,以及利用科技降低營運成本等等〔圖5〕。

突變五》從異端變當紅的「現代貨幣理論」

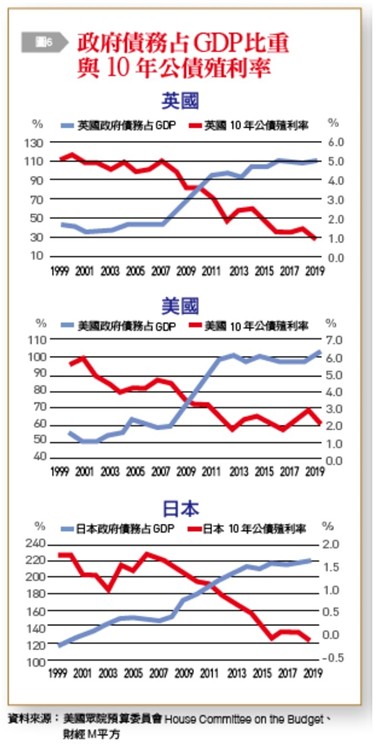

在美國眾院預算委員會2020年1月的第116次聽證會中說明:雖然經濟教科書上說,持續的預算赤字和不斷增加的政府債務將提高利率,加劇通貨膨脹並排擠私部門投資。或者說,債務高漲可能使投資者的信心下跌,引發災難性的財政危機,並加大了政府債務違約的風險。但自1980年以來,聯邦債務占GDP比率增加了兩倍多,但美國即使債務飆升至接近紀錄高點,利率和通貨膨脹率卻不升反降。英國、日本亦出現同樣現象〔圖6〕。債務上升,但以前認為的預期負面影響竟似乎未見,這種違反傳統貨幣理論觀點的現象,促使經濟學家重新評估政府債務的後果是否被高估。同時,原本被視為「偏激」甚至「異端」的現代貨幣理論(MMT),討論熱度急遽升高。

資料來源

- 台灣銀行家,2020年8月號