Hot News

投資地球的未來 讓金融成為淨零排放推手

文章發表:2022/04/25

今年地球日主題為「投資地球的未來」,期盼以金融帶動其他產業,早日落實ESG永續金融的目標,在積極減碳、降低實體風險的作為下,讓人們重新擁抱一個更潔淨的地球。

金融是推動經濟活動的血液,因此今年4月22日國際地球日的主題為「投資地球的未來」(Invest in our planet),說明推動ESG永續金融的重要性。除了凸顯氣候變遷等環境議題的嚴峻外,也希望金融能帶動其他產業,成為落實永續發展的工具。

利用槓桿導引資金投資永續

在推動淨零排放的路徑上,不管是再生能源的普及、儲能的推廣與能源效率的提升,都需要大量的投資,才能完成能源轉型。同樣的,金融是經濟活動的血液,若能善加利用就能帶動其他產業,將是往永續發展或淨零排放路徑的重要推手。

2021年11月,在英國格拉斯哥召開第26屆聯合國氣候變化綱要公約大會(COP26)期間,全球主要金融機構成立「格拉斯哥淨零金融聯盟」(Glasgow Financial Alliance for Net Zero, GFANZ)。目前全球有450多家、總資產高達130兆美元的金融機構簽署響應,承諾以具體短中長期目標,協助全球經濟朝淨零排放轉型。強調將致力於透過放款或投資資產組合,協助全球在本世紀中葉達到全球的淨零排放。

該聯盟承諾將其客戶或投資對象的範疇一、二與三的碳排放,都納為金融機構本身的範疇三排放。並且該聯盟也要求在2030年設定階段性的目標,金融機構可依其總排放量(absolute emissions),或是排放密集度(emissions intensity)為檢驗標準。也就是說,金融機構除了自身的營業辦公場所需積極減碳外,也必須在進行放款或投資時,將客戶或投資對象的碳排資料納入考量。除了將碳排視為一種「負債」外,更應積極投資扶持能源轉型與提升能源效率,以此來驅動整個社會的淨零排放轉型。

綠色資產比例 趨吉避凶

除了聯合國自願性的倡議外,歐盟也將展開全面性的、透過放款或投資資產組合,來帶動低碳轉型。例如歐盟銀行局(EBA)要求銀行從2022年6月開始揭露其「綠色資產比例」(Green Asset Ratio)(過渡期到2024年),並以此作為銀行推動永續金融的主要KPI。初期以「符合永續分類標準的放款、債券與股票」為分子,「全部有被永續分類標準列舉到的資產」為分母。銀行若想提高其永續金融績效,則必須增加以下項目的放款或投資,例如造林、再生能源設備製造、低碳運具製造、提高住宅能源效率設備製造、製氫設備、再生能源電廠、儲能、低能耗建築、低耗能資料處理中心與二氧化碳移除之研發與推廣等等。

在避凶方面,目前歐盟銀行局也被要求評估,以及如何針對金融機構的資產對於ESG曝險的差異,對其資本適足採差異要求。並於2023年公布評估報告,說明是否對高氣候風險資產,要求較高的資本要求之規劃。目前明確要實施的是,歐盟央行(ECB)與銀行局(EBA)要求大型金融機構在2022年6月,必須針對實體風險與轉型風險等ESG風險進行揭露。因此,未來銀行放貸給高碳排或高耗能的企業,即可能被規定以較高的風險權重計算,台灣應密切專注此議題的發展並預為因應。

氣候風險越來越嚴峻

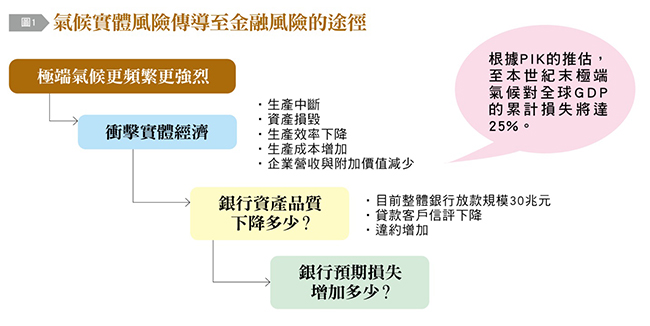

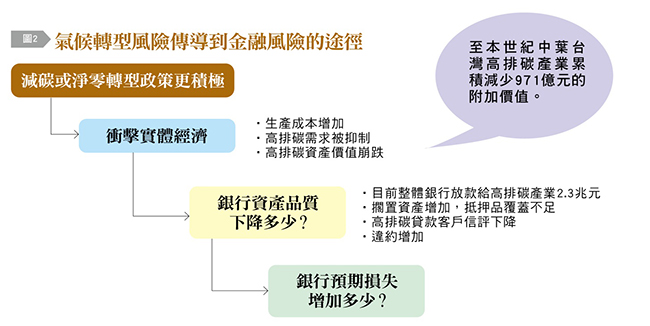

種種跡象顯示,氣候風險傳導到金融風險的途徑越來越清晰,威脅也越來越大。由於極端氣候的頻率與強度造成企業資產受損(實體風險)〔見圖1〕,生產中斷,或是保險費率不斷上升,都會侵蝕企業獲利,進而影響企業信評。對銀行來說,這意味著違約機率的升高,以及預期損失的增加。另一方面隨著極端氣候的日益嚴峻,政府不得不強化各種減碳措施(轉型風險)〔見圖2〕,開始碳定價或是提高碳排標準。如此一來,這些以高碳排設備機具為抵押品的價值馬上崩跌,銀行的違約損失率也將大增。

因此2020年國際清算銀行發表「綠天鵝報告」,認為由於下一場系統性全球金融危機可能因氣候風險產生,因此全球的金融主管機關有義務採取必要措施防止此危機發生。也就是說越來越多的宏觀審慎措施,被用來處理減輕氣候風險對金融業的衝擊。

國際財報準則要求之趨勢

依巴塞爾資本適足要求,有明確的風險則必須有對應的資本計提要求。現在氣候風險的傳導越來越明顯,因此國際上也開始出現「巴塞爾資本協定」必須將此議題納入規範的聲音。過去巴塞爾協定在每一層的風險,如信用風險、操作風險與市場風險,都有對應的資本適足要求。那麼今後的氣候風險,是否也需要增加一層的資本適足要求?

「國際財務報導準則」(IFRS)在2020年11月公布一份自願性的「氣候對財報的影響」補充文件,讓企業在編製財報時有所參考依循。也就是說,雖然在各號準則的本文中沒有將氣候相關風險這幾個字寫入,但若依這些準則的精神,企業確實需要評估氣候對該公司的衝擊,並且忠實的呈現在財報中。

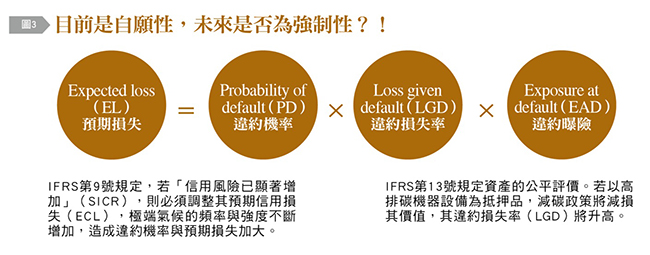

該補充文件說,氣候風險會影響放貸者所暴露的信用風險,例如借款者的還款能力可能因為洪水、野火或政府的能源氣候政策改變而受影響。而國際財務報導準則第9號規定,必須前瞻預期未來的可能信用損失,若「信用風險已顯著增加」(Significant Increase of the Credit Risk, SICR),則必須調整其預期信用損失(ECL),以反映越來越頻繁以及規模越來越大的極端氣候事件。

該補充文件又說,氣候變遷會影響資產負債表是否公平評價。而國際財務報導準則第13號規定,若會影響資產的公平評價,即使是無形的影響,也需設定一些情境進行揭露。目前國際要求減少溫室氣體排放的聲浪越來越大,政府也開始限制一些高排碳或能源效率較差的機器設備運轉,因此這些設備的價值將大幅崩跌,變成所謂的擱置資產。當初銀行在放款時,若以這些資產當抵押品,違約損失率(LGD)將升高,可能將面臨「求還無門」的窘境。

一般在評估放貸預期損失時,基本上是將違約機率(PD)乘以違約損失率(LGD)再乘以違約曝險(EAD)。但由於氣候風險日益升高,使得違約機率與違約損失率跟著升高。為了獲得更為精確預期損失,必須適當的調整違約機率以及違約損失率的數值。

由於氣候風險日益嚴峻,政策轉型勢必無法避免,不同客戶的違約機率也將跟著改變,因此銀行在評估放貸的預期損失時,一定要納入轉型風險,以符合IFRS9對於「信用風險已顯著增加」之規定。因此銀行過去使用的違約機率,必須進行校準(Calibration),以忠實反映未來情境所暴露的風險。而校準的方法,可根據未來情境下,借貸者資產價值分布的位移或變異數,求出新的違約機率。

實體風險與轉型風險的不對等翹翹板

假如我們完全不為減碳付代價,高排碳機具設備不淘汰,雖然不會有擱置資產轉型風險,但實體風險將非常高。實體風險與轉型風險就好像在翹翹板的兩端,積極減碳增加排碳的負擔,雖會增加轉型風險,但實體風險就會降低。那什麼是我們最佳的選擇呢?

根據德國著名波茲坦氣候研究中心(PIK)的研究指出,若全球暖化失控,實體風險在本世紀末累計對全球GDP的減損約25%,在2050年累計GDP減損約12%。另根據NGFS的報告指出,若從現在就開始積極有序轉型,在本世紀末累計對全球GDP的減損約9%,在2050年累計GDP減損約6%。也就是說這兩種風險雖然在翹翹板的兩端,但帶給我們的損失是不對等的。積極減碳、降低實體風險對我們較划算、較有利。

若以「可計算一般均衡模型」(CGE)來推估台灣實體風險在此情境下,對各行業經濟活動的影響,預計在2050年累計減少344,512億元新台幣的附加價值,減少876,592億元新台幣的營收。這對目前國內全體銀行30兆元新台幣放款餘額,其資產品質造成多大影響,值得進一步研究。

2021年11月比爾‧蓋茲曾公開說,化石燃料公司在今後的30年將變得毫無價值,他已經完全出脫這些持股。在台灣目前全體銀行放款給高碳排產業,例如石化煉油業、水泥與非金屬礦業、鋼鐵與非鐵金屬業和電力與燃氣業,合計有2兆3,000億元新台幣,尚未包括所持有的債券。如何以綠色資產取代褐色資產,將是當前金融業的主要課題。