Hot News

證照學習價值與企業永續作為概述

文章發表:2023/10/04

引言:本篇著重於筆者投入永續發展領域研究的心路,結合觀察到的實務現象綜整出考取CFA Certificate in ESG investing的價值內涵,從而為欲往本領域投入的新進們提供一些管顧方面的知識乾貨。

證照內涵知識價值

作為永續發展與ESG領域的耕耘者,不難發現永續大趨勢與ESG議題的另一趨動力為與傳統企業五管(即產、銷、人、發、財)的黏著度,當然五管的理論探討相當廣泛,以下僅以要點舉述的方式說明各自與永續和ESG的關係。

生產部分,承前篇的「排碳有價」,以製造為本的大廠必須開始思考製程的優化、能源的節約,以及上下游供應鏈的脫碳策略佈局等;行銷部分,隨永續觀念的普及,不同於X世代的消費或投資習性,千禧世代(Millennials)於在學期間就接受了新的永續價值,尤其又當新世代將於接下來的20-30年間繼承前代的資本時,本就需見風使舵的行銷策略則自然必須考慮此大趨勢於品牌永續價值、企業聲譽形象,以及消費者需求引發之利害影響;人力資源部分,探討的不外乎是雇用、訓練、考核、晉升,以及留任或解除的管理妥適性,承前述的新世代擁抱新價值,人資管理的子題都與ESG潮流輔車相依,如:聘用的人才是否能就環境友善的發展策略為公司提出有效執行方針(E議題);公司的企業文化是否重視性別平等與同工同酬(S議題);薪酬制度是否勾稽永續績效(G議題)等,不只是員工mindset的建立,更再再影響了企業是否能孕育出能夠開拓創新以適應不斷變革之市場的人才;研發部分,無論是柔性的國際組織倡議還是強力的政府管制舉措,各企業必須往低碳發展佈局的氛圍礎潤而雨。微觀層面,企業需要開發新的技術迎合前述無論是低碳產品的消費市場、合乎供應鏈要求的低碳製程,以及於資本市場之資金籌措考量;宏觀層面,國家需要新的技術發展突破以帶動總體的經濟成長,概念上類同於我國於2002年提出的「兩兆雙星」產業推動重點政策(此為舉例,筆者不評價政策成敗)。永續浪潮下,各項環境友善的技術開發顯然於兩層面成為發展重點;最後關於財務管理部分,資本本就作為幫助前述其他要件發展的根基,承前篇提及的「外部成本內部化」,因趨勢變化而必須計入財報的項目將愈趨複雜,如:我國由《氣候變遷因應法》授權而即將開徵的碳費,或是因應國際趨勢取得的碳權(碳信用額度)資產,財務部門自然需權衡這些衝擊下於財報健康程度的策應,當然永續轉型的佈局方針也深刻影響企業的資金取得成本(融資能力)。

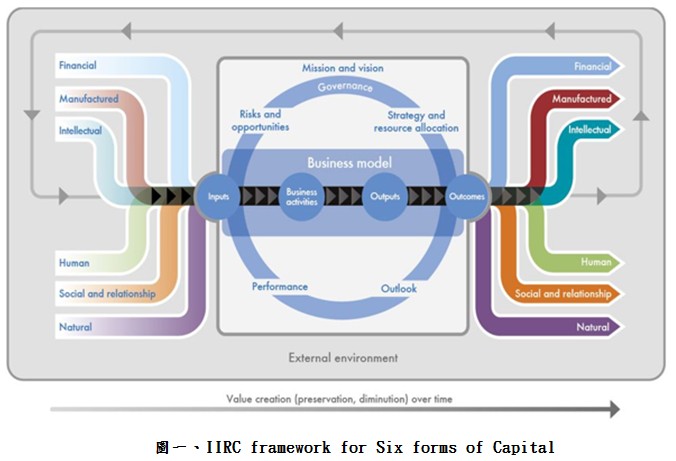

最後於末段引用教材中列舉國際整合性報導委員會(IIRC)的六大資本形式與商業模型的交互關聯框架(如下圖一),其講述關於企業營運時考量永續經管要件,於治理、風險控管、資源分配面向採行新的策略因應,從而促進各個資本形式的「再增值」,如:更低的融資成本、更精確的人力任用、具前瞻性的技術專利發展,以及各增值項目與聯合國永續發展目標(SDGs)連結的共伴效益(Co-benefits)等。至此,呼應首段的黏著度,相信讀者們都能覺察永續發展與企業五管或不同資本形式的緊密關係了。

永續不再是感性的道德訴求,而是理性的商管戰略佈局

承首篇提及的永續發展成為顯學,實務上無論是因應即將施行的管制政策,如:我國碳費的徵收,或是碳邊境調整機制(CBAM)於國際貿易方面的衝擊,還是企業應對此大趨勢下的「未知」所做的超前部屬,都跟過往所謂的企業社會責任(Corporate Social Responsibility, CSR)有很大意義上的不同,此也作為我個人往此領域深究的動機,本段同讀者們談論關於企業於過往與現今順應趨勢下永續作為的差異。

緣起於1920年代的CSR相較於Sustainability為一更早的觀念,描述了企業以「道德」方式開展業務的承諾,是一個較為廣泛的商業概念,並於二十世紀末由英國學者John Elkington提出Triple Bottom Line(TBL)會計理論,進一步完善了各界對企業社會責任的基本認知—即以三個P(Profit、People、Planet)為基礎,構建了營利為本外尚須考量企業營運時於環境與社會方面「應計」的認知。總體來說,於20世紀以前都還是較為柔性的觀念倡議,由企業自發地去落實。由本世紀初期直至今日,承首篇專欄第二段提及環境(E)議題的嚴重程度,隨環境科學報告的佐證,愈發強力的監管政策以及大眾對企業認知的觀念轉型,導致了更為縝密的永續經營發展概念。實務方面,在過往企業大多是以慈善事業的形式為社會做出貢獻來落實企業社會責任,如:成立基金會並每年提撥固定預算來籌劃各類與環境(E)或社會(S)相關連的活動,像是員工週末出勤淨灘、認養照護風景區步道老樹,或是捐助汰換設備於養老機構云云,並將這些「故事」寫進CSR報告書當中,雖然這確實可能對社會產生積極影響,但影響層面多為質性的描述而非可被量化的貢獻,僅止於企業形象上的加分,並且比起強制性質的合規義務以及前述外部成本內部化以將環境及社會議題納入商業活動本質的力道來說則是微不足道。

現代對企業社會責任、ESG、永續經營的理解則進步至以整合納入外部要件的方法於企業的商業模式中發揮戰略作用。環境(E)議題為重中之重的前提下,沒錯,不減碳就淘汰!基於碳足跡的盤查方法,全體供應鏈利害關係人一起脫碳(關乎範疇2、3之計算)的目標成了必然,而對供應鏈詢、比、議價環節的探討也將慢慢變成較接近策略聯盟形式的、更深入且緊密的「價值鏈」構建。以消費性電子產品採用環保材料手段行永續策略為例:在過往,製造一台筆記型電腦只需要考量輕薄的尺寸、合乎期待的效能、時髦的外觀、品牌印象,以及最終回歸至成本和售價的權衡,但當應用低碳環保材料時,則會影響前述全部的要件,意味著當企業下定決心採行永續作為核心策略時,於公司內部所有部門單位的橫向溝通都要調整調度;於外部供應商的議和則更加注重合作夥伴關係,例如:以資金扶持具低碳材料技術的小型供應商,再以股權結構的操作成為能主導其決策的控股股東,如此一來該低碳環保材料的製造商就只能供貨給這些先行採納永續策略佈局的大廠了,從而達到在永續領域下形成品牌差異化與構築技術壁壘的戰略目的。

本段至此,相信讀者們不難看出這波新吹起的永續管理風在企業經管上的實質意義了,重點還是在於企業是否下定決心敦本務實地做永續,無論動機是監管合規的基本要求還是超前部屬的戰略目的,筆者相信隨時間推移「永續」這個概念會隨愈發明確的市場訊號、更具體之執行方案的成熟,以及愈趨完善的海內外制度標準,漸漸成為企業經營的基本要件,而不再是由柔性的道德標準所推動,就此發展方向開始,也釀就了綠領人才的發展機會。

牛予諶 (Kewell Niu)

- 專業證照:

CFA certificate in ESG Investing

台電電力交易平台專業人員

ISO 14067: 2018 產品碳足跡內部查證員(SGS) - 測驗成績:

Graduate Management Admission Test, GMAT® 680分

TOEIC 920分

TOEIC Speaking/Writing 180/200分 - 現任:

清華大學科技法律研究所研究助理(研究專案:推動參與巴黎協定國合減量機制暨建立本土化方法策略評估) - LinkedIn:Kewell Niu