Hot News

溢付營業稅申請退還之要件

文章發表:2024/06/17

我國目前營業稅稅額的計算及納稅方式,可分為一般稅額計算營業人以及特種稅額計算營業人兩類。前者計算方式是採用當期銷項稅額扣減進項稅額後的餘額,作為當期的應納或是溢付營業稅額,納稅方式為營業人自動報繳;後者除了查定計算營業稅額的營業人,是透過稽徵機關以查定稅額計算填發繳款書通知繳納的方式外,其他採用自動報繳方式。

我國營業稅原本是以「營業總額」作為計稅基礎,也就是以營業總額為課稅基準,亦即所謂的「總額型營業稅」。但自1986年4月1日起,改按銷售貨物或提供勞務之「銷項稅額」扣減「進項稅額」後的餘額計算應納稅額,也就所謂的「加值型營業稅」(又稱營業加值型)。目前營業稅的實行,以加值型營業稅為主,但還有部分營業稅仍然以營業總額計算(也就是「總額型營業稅」)。

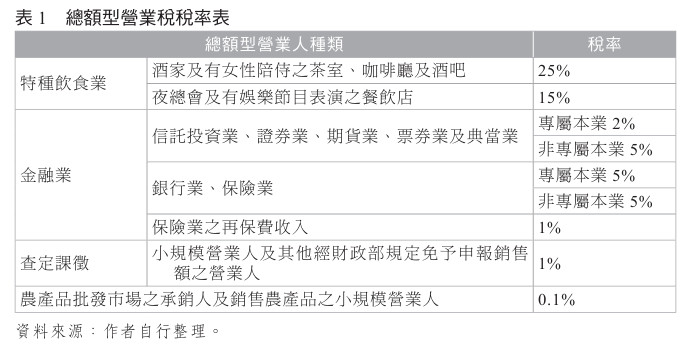

一、總額型營業稅

課徵總額型營業稅的範圍,包括:金融業、特種飲食業、小規模營業人及財政部規定免予申報銷售額之營業人等,以其銷售總額課稅;但因為課徵總額型營業稅的進項稅額,不能拿來扣抵銷項稅額,或是向主管機關申請退稅,以致於進項稅額變成銷售貨物或勞務時額外增加的成本。有關總額型營業人種類及稅率,列示如表1。

二、加值型營業稅

我國現行的加值型營業稅制之計算方式,是依加值型及非加值型營業稅法(下稱營業稅法)第15條規定,以營業人當期銷項稅額扣減其取得前次交易對象所支付的進項稅額後的餘額,為當期應納或溢付之營業稅額。各個銷售階段的加值額分別予以課稅的多階段銷售稅,各銷售階段的營業人都是營業稅的納稅義務人(司法院釋字第685號解釋意旨參照)。各階段的營業人都需本於「自己」納稅義務人的主體地位,如實繳納營業稅或取得「他人」的銷售憑證後據以辦理進項扣抵。

營業人支付加值型營業稅時,除了法定例外情形外,進項稅額可扣抵銷項稅額。採取加值型營業稅制時,形式上的課徵對象都是專業的營業人(但實質上負擔稅負的人是最終的消費者);然而在整個產銷流程中,是由上往下分階段課徵,每一產銷環節的營業人都只就加值部分負擔營業稅額,並轉嫁給下游營業人承受。銷售貨物最後流到消費者手中時,因其為營業稅的最終實際負擔主體,且無法再對消費者要求設籍、設帳與憑證的義務,因此營業稅法制在營業人間的勾稽功能設計,就此終結。

(一)一般稅額計算的營業人

除了營業稅法第19條所規定不得扣抵的進項稅額以外,依營業稅法第15條第1項規定,以當期(月)銷項稅額扣減進項稅額後的餘額,為當期(月)應納或溢付營業稅額。營業人如依規定辦理登記及申報繳納加值型營業稅,得以進項稅額扣抵銷項稅額,將營業稅轉嫁向其購買貨物勞務者負擔。

例如:某甲營業人銷售貨物或勞務,其銷售額600,000元,銷項稅額30,000元,得扣抵之進項稅額20,000元,其應納稅額為10,000元,計算如下:

銷項稅額=$600,000×5%=$30,000

應納稅額=$30,000-$20,000=$10,000

(二)查定課徵非屬特種飲食業之營業人

採查定計算營業稅額的營業人,在購買營業上使用的貨物或勞務時,取得載有營業稅額的憑證,並依規定申報者,主管稽徵機關應按其進項稅額10%,在查定稅額內扣減。經主管稽徵機關核定依查定的銷售額按稅率計算營業稅額的農產品批發市場承銷人、銷售農產品的小規模營業人、小規模營業人、依法取得從事按摩資格的視覺功能障礙者經營,且全部由視覺功能障礙者提供按摩勞務的按摩業,及其他經財政部規定免予申報銷售額的營業人,應盡量取得載有稅額的進項憑證,並分別於1、4、7、10月的5日前,檢具當期各月份進項憑證向主管稽徵機關申報,以減輕營業稅負擔。逾上開期限申報或非當期各月份進項憑證,不得扣減查定稅額。前項申報憑證其進項稅額10%超過查定稅額者,次期得繼續扣減。

例如:某小規模營業人,2023年4~6月份經主管稽徵機關查定每月銷售額為200,000元,經按其申報符合規定的進項稅額20,000元,得扣減10%,其應納稅額為4,000元,計算如下:

($200,000×3)×1%-$20,000×10%=$4,000 ⋯⋯⋯⋯ 應納稅額

(三)申請變更計稅方式

銀行業、保險業、信託投資業的營業人,以其銷售額依規定的稅率計算繳納營業稅,其進項稅額並不能扣抵或退還。但該營業人若是兼營保管箱、發行信用卡及其他非專屬本業的銷售收入,與其他行業營業人的銷售收入性質相同,此類營業人得就此部分銷售收入申請改依一般計稅方式計算營業稅額,以享受進項稅額扣抵銷項稅額的權利。但經核准後3年內不得申請變更計稅方式。

(四)放棄免稅

營業人銷售免稅貨物(如生鮮蔬菜、水果),依營業稅法第8條第1項第19款規定應開立免稅統一發票,但依同條第2項放棄免稅規定,銷售免稅貨物或勞務的營業人,進項稅額不得扣抵銷項稅額,則下一手銷售時將按全額課稅,其產品價格及市場競爭力將發生變化,所以銷售免稅貨物或勞務的營業人,得就其本身的營運情形,考慮申請放棄適用免稅規定。但經核准後3年內不得變更,以避免取巧。

(五)申請退稅

1.營業人申報營業稅如有下列溢付稅額之情形時,應由主管稽徵機關查明後退還:

(1) 因銷售營業稅法第7條規定適用零稅率貨物或勞務而溢付之營業稅。

(2) 因取得固定資產而溢付之營業稅。

(3) 因合併、轉讓、解散或廢止申請註銷登記者,其溢付之營業稅。

上述(1)~(3)項以外之溢付稅額,應由營業人留抵應納營業稅。但情形特殊者,得報經財政部核准退還之。

2.採一般稅額計算的營業人,原則上以每2個月為一期,於次期開始15日內申報,但營業人銷售貨物或勞務適用零稅率時,得申請以每月為一期,於次月15日前申報銷售額、應納或溢付營業稅額;因此,營業人如因銷售適用零稅率的貨物或勞務,各期經常有溢付稅額者,可申請按月申報,以提前取得退稅款,增加資金周轉能力,但同一年度內不得變更。

釋例1

請按加值型及非加值型營業稅法之規定,回答下列問題:

(1) 何謂溢付稅額?

(2) 營業人那些情形溢付稅款可以申報查明後退還?

(3) A 公司112年期初無留抵稅額,112年1、2月份申報營業稅銷項稅額為40萬元、進項稅額80萬元,及申報營業稅零稅率銷售額600萬元,A公司當期營業稅之留抵稅額、應退稅額及應納稅額為何?【111年會計師改編】

✦解析

(1) 加值型營業稅之應納稅額,係銷項稅額減進項稅額,若申報當期之銷項稅額小於進項稅額則為溢付稅額。

(2) 營業人申報之下列溢付稅額,應由主管稽徵機關查明後退還之:

① 因銷售適用零稅率貨物或勞務而溢付之營業稅。

② 因取得固定資產而溢付之營業稅。

③ 因合併、轉讓、解散或廢止申請註銷登記者,其溢付之營業稅。

④ 上述以外之溢付稅額,應由營業人留抵應納營業稅。但情形特殊者,得報經財政部核准退還之。

(3) 銷項稅額-進項稅額=應納(溢付)稅額

$400,000-$800,000=-$400,000(溢付稅額)

退稅上限=$6,000,000×5%=$300,000

留抵稅額=$400,000-$300,000=$100,000

釋例2

禾力公司112年3~4月外銷貨物一批銷售額6,000,000元,接受科學園區事業正太公司委託代工收取代工費8,000,000元,銷售課稅區廠商耗材定價4,200,000元,進貨10,500,000元(含稅),購進生產機器設備12,600,000元(含稅)及5人座自用車1,500,000元,倘上開進項均取得合法進項稅額扣抵憑證,則當期禾力公司應申報之應納或溢付營稅額為若干?主管稽徵機關應退還之稅額為若干?留抵稅額為若干?【102年會計師改編】

✦解析

(1) ①銷項稅額:

外銷貨物:$6,000,000×0%=$0

外銷勞務:$8,000,000×0%=$0

銷售課稅區耗材:$4,200,000÷(1+5%)×5%=$200,000

合計銷項稅額為=$0+$0+$200,000=$200,000

②得扣抵之進項稅額:

進貨:$10,500,000÷(1 + 5%)×5% = $500,000

機器設備:$12,600,000÷(1+ 5%)×5%=$600,000

合計得扣抵之進項稅額=$500,000+$600,000=$1,100,000

③當期溢付稅額=$1,100,000-$200,000=$900,000

(2) 退稅上限

=($6,000,000+$8,000,000)×5%+$12,600,000÷(1+5%)×5%

=$1,300,000

由於溢付稅額小於上限,故主管機關應退還之稅額為900,000元。

(3) 留抵稅額為0元。