Hot News

在網路裸奔時代,銀行業應建立風控查詢系統

文章發表:2019/09/04

純網銀模式近來蔚為潮流,智慧行銷、智慧風控、智慧理財、智慧催收興起,如何強化蒐集網路大數據、提升分析使用數據的能力,以達到所有業務自動化、智慧化,並將業務拓展到不同國家,技術輸出到其他海外市場,是未來各家銀行可思考的重點。

自從愛德華‧斯諾登在2013年6月6日將「稜鏡計劃」公諸於世後,世人驟然發現,每天經常使用的軟體,夜以繼日不停地蒐集個人隱私數據,在當事人不知情下被傳送出去。

「稜鏡計劃」中的9個網路巨頭,從2007至2012年陸續將數據提供給美國國家安全局,包括微軟、Yahoo、Google、Facebook、Paltalk、YouTube、Skype、AOL、Apple。上述名單中,國人經常使用的至少也有6至7種,然而這只是冰山一角,舉凡個人移動設備或電腦設備上使用的所有軟體,都可能是蒐集個人隱私數據的源頭。

斯諾登在香港第一次接受媒體採訪時,曾說,「我坐在這裡,只要有一個電子郵件地址,就可以監控任何人,不管是你、為你服務的會計師,還是聯邦法官,就連總統都沒問題。」斯諾登是透過XKEYSCORE(全球風控查詢系統)來查詢個人在網路上的所有資訊。

多年來,網路上所有個人資訊一直都是被蒐集的,而大家似乎都是穿著國王的新衣在網路奔馳著,裸奔而不自知或不在乎。

客戶已上門,銀行卻不聞不問?

當網路公司大肆搜括個人資訊時,銀行做了哪些事呢?想像一下,在銀行的營業大廳客戶進門了,銀行服務人員通常會上前噓寒問暖,提供親切的服務。但在網路世界,客戶到了銀行官網,部份銀行的表現則是冷漠異常、視而不見,與其他互聯網公司的做法大相徑庭,殊不知,這將造成很多業務機會的喪失。多年來互聯網公司透過網頁跟蹤技術(如Cookies、Flash cookies等)在網頁上蒐集客戶網路行為數據,已是司空見慣之事。

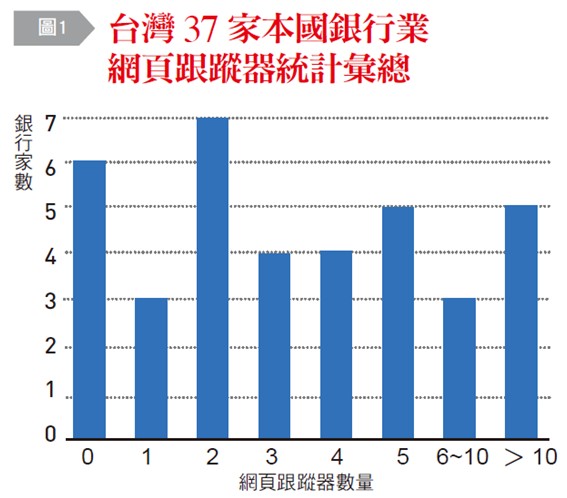

為了解本國銀行業網頁蒐集客戶數據的情況,在此以Ghostery軟體來檢測各銀行官網上網頁跟蹤器的數量,Ghostery是一個免費軟體,可用於檢視網頁上有哪些跟蹤器,銀行官網上網頁追蹤器較多者,可視為蒐集數據的態度較為積極,但並不代表該銀行數位化程度一定比較高。

筆者在2019年6月以Ghostery查詢並彙總台灣37家本國銀行官網上的網頁追蹤器數量,有8家銀行超過5個網頁跟蹤器,約占本國銀行家數之22%;有13家銀行,跟蹤器數量介於3至5個之間,占比約35%;有10家銀行跟蹤器數量介於1至2個之間,占比約27%;有6家銀行沒有網頁跟蹤器,占比約16%。〔如圖1〕

跟蹤器大於10個的銀行有5家,分別是花旗(台灣)銀行(33個);國泰世華銀行(21個);王道銀行(17個);台北富邦銀行(12個);渣打銀行(11個)。一個跟蹤器的背後就是一家網路科技公司,基於術業有專攻,對於網路資訊之蒐集及運用,銀行與科技公司的合作是必不可少。

在此以花旗(台灣)銀行為例,揭開網頁跟蹤器的神秘面紗。網頁跟蹤器可分為4個類別,分別是「基本內容類別」、「廣告類」、「社交媒體類」、「網站分析類」,其中「廣告類」有23個跟蹤器,可蒐集客戶的網路行為資訊並用於精準行銷及信用分析;「網站分析類」有5個跟蹤器,用的是Google、Yahoo、Adobe、Line等公司的網站分析產品。

國內其他銀行的網頁跟蹤器大多與花旗(台灣)銀行類似,只是個數比較少,在網站分析類跟蹤器方面,Google Analytics使用的最多,其他常用的還有Yahoo Analytics、AdobeAnalytics、Webtrends、Line、Hotjar、Piwik等。網站分析的跟蹤器十分重要,好處如下:

- 收集所有渠道數據並進行整合,對客戶即時360度洞察而畫出完整客戶畫像;

- 跟蹤客戶在所有線上和線下渠道中的行為軌跡,找出影響轉化率的原因;

- 利用機器學習、統計模型及演算法來自動分析海量數據,挖掘出獲利模式及提升決策品質,發揮數據之最大效用。

中國大陸的銀行不太使用網頁跟蹤器,每家銀行大多只有0至2個網頁追蹤器,主因是其銀行可從第三方數據公司(經營個人徵信業務公司、數據經紀商等)查詢客戶網路行為及銀行體系外之資訊,來補強人民銀行徵信查詢資料之缺口(來自網貸公司、小貸公司、P2P公司等銀行體系外之借款資訊、逾期名單、詐騙黑名單等),以進行詐欺風險及信用風險之防範。

那其他國家的金融機構使用網頁跟蹤器的情況呢?在此根據KPMG與H2 VENTURES共同發布之《2018 FinTech100報告》,在前50強中挑選3家來自不同國家純線上業務的企業或銀行,來比較網頁跟蹤器的情況。3家公司分別為Nubank、Kreditech、Starling Bank,跟蹤器依序有21個、42個、20個〔詳如表1〕。由上述跟蹤器數量可知,在現今互聯網數據蒐集的潮流中,不分國內外的金融機構,數據饑渴的現象總是存在的。

其實數據蒐集只是災難的開始,後續如何對待數據才是重頭戲,包括數據的存儲、清理、治理、分析、運用等。雖然銀行有災難要面對,但總比淹沒在時代的潮流中好。

網頁跟蹤器及App可蒐集9大類數據

App可蒐集的資訊與傳統銀行評估信用風險的變數差異很大,在此舉例說明如下:

- GPS訊號:比對借戶公司、家庭/工作地址與GPS是否匹配;是否常出國;經常出沒在哪些場所。

- 簡訊資訊:簡訊使用的語言(語文程度)、寄出或收到的簡訊字數多寡、是否貸款、是否有催收簡訊、轉帳簡訊通知(流水、收入等)。

- 通話信息:在特定期間撥入與撥出電話的比率;與通訊錄的朋友或連絡人是否有電話聯繫、是否有催收公司或金融機構通話記錄、通聯次數及合計通話時間的多寡。

- 通訊錄信息:朋友的個數、連絡人是否在通訊錄中、通訊錄內留存的姓和名字是否分開輸入等。

- 使用App的資訊:社交媒體的App個數、是否使用支付類App、是否使用理財App、是否喜歡玩遊戲App並充值、玩遊戲的種類、是否使用電子書App等。

- 電池充電頻率:手機電池在一段時間內充電的次數與違約機率的關係。

- 照片資訊:自拍照片占所有照片的比率,可用於客戶分群。

- 手機品牌、型號、記憶體容量。

- 感測器資訊。

上述變數是以舉例方式來說明,事實上若以手機數據蒐集為題,經由銀行內部專家討論、顧問諮詢,可能可得到上千個,甚至萬個變數。此外,若徵得客戶同意分享電商購物及社交媒體資訊,銀行可透過網路爬蟲技術(自行爬取或與第三方數據公司合作),爬取客戶的社交媒體資訊(如臉書)及電商購物資訊(如淘寶),可更精準描繪客戶畫像,降低欺詐風險與信用風險。

個人隱私保護主義崛起,金融機構應提早因應

在本國銀行還沒有開始大肆蒐集數據的同時,個人隱私保護網已經在歐盟蔓延開來,歐盟是全球抵抗互聯網所帶來個人隱私傷害最積極的地區。歐盟已於2018年5月25日實施「一般資料保護規則」(General DataProtection Regulation, GDPR),舉凡個人身份、生物特徵(如電話號碼、地址、車牌、病歷、指紋、臉部辨識、相片、影片、電郵內容等)及線上定位資料(Cookie、IP位置、行動裝置ID、社群網站活動紀錄等)都納入規範,這些資料是構建完整客戶畫像的重要資料,故針對GDPR所可能衍生的後續問題,金融機構應該在邁向數位化過程中提早因應。

受到GDPR的影響,未來個人對於數據的自主性提高,個人數據蒐集難度增加,管理及蒐集成本相對提高,但數據蒐集的腳步是不會停止的,相信未來的互聯網技術都會克服這些難點。例如Google已提供該公司所蒐集的個人資訊下載功能了,筆者的個人資訊容量約1.1G,內容包羅萬象,如瀏覽記錄、搜索記錄、看YouTube影片記錄、雲端硬碟、相片、郵件、購物、新聞、地圖等,想了解互聯網公司蒐集哪些個人資訊,建議下載來看看,值得參考。

台灣與中國在網際網路發展歷程上有明顯不同,台灣民眾使用的熱門App(如Facebook、Line)是國外開發的,缺乏自己的社交媒體、大型電商及介面多元化的支付軟體,因此台灣銀行業無機會與本土的網路巨擘合作,也沒有足夠的第三方數據公司(如鵬元、百融、同盾、天眼查、企查查等)或民營個人徵信公司提供來自政府相關部門、各種App平台、電信公司、線上貸款公司、小貸公司、消費金融公司等多元數據源的整合資訊,來進行反欺詐及信用風險評估。

雖然台灣銀行業擁有資料品質冠全球的聯徵中心(JCIC)資料,風控一直做得不錯,但銀行不能只放款給有JCIC資料的零售客戶;也不能侷限在國內的市場,目前國內零售業務之發展似乎到了一個不易突破的瓶頸,隨著Bank4.0到來,純線上銀行的模式將成為潮流,智慧行銷、智慧風控、智慧理財、智慧催收興起,如何強化蒐集網路大數據、提升分析使用數據的能力,以達到所有業務自動化、智慧化,並將業務拓展到不同國家,技術輸出到其他海外市場,台灣銀行業正思考此重要課題,期待有機會可建立銀行的XKEYSCORE風控查詢系統。

資料來源

- 台灣銀行家,2019年8月號