Hot News

折舊的核心概念及其方法的體系建構

文章發表:2024/01/24

會計學原理是所有會計的根本,包含財務會計、管理會計、稅務會計等,均能視為會計學原理的延伸及發散。

其中,折舊更是對於特定產業的損益績效影響甚鉅(企業的資本支出愈高,其資產的折舊對於營業損益的影響愈大),於考試上,從初等考試乃至於研究所考試,均會有相關概念的應用,其重要性不言可喻。

以大家耳熟能詳,同時也是我國最大的公眾運輸公司—臺灣高鐵公司為例,其在2008年度的固定資產折舊是採「直線法」,即按照該公司特許營運期間的35年,將固定資產成本平均於各年攤提,導致該年的折舊費用高達近190億元(當年度淨損250億元)。

其後,台灣高鐵公司將其折舊方法改為「運量百分比法」,而使得2009年的折舊費用大幅減少近100億元,僅為約80億元,亦連帶影響當年度淨損數額僅為47億餘元。換句話說,高鐵公司僅僅依靠會計上的折舊方法變更,就讓高鐵公司向當時轉虧為盈的目標邁進一大步,折舊費用對於營業損益績效的影響可見一斑。

植基於前述,以下會針對資產的折舊重要概念加以介紹。

一、折舊的基本概念

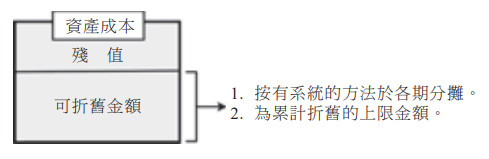

在會計上,認列於資產負債表的資產帳面金額,蘊含了管理階層預期透過利用(如:出售或使用)該項資產所能夠實現的未來經濟效益,而企業的不動產、廠房及設備,除了土地以外,多數均會隨著其所提供的服務或產能而使其未來經濟效益逐漸消耗。

折舊(Depreciation)其實就是為了使資產的帳面金額能夠反映資產前述經濟效益消耗,而將資產的可折舊金額在其預計的經濟效益期間內,做合理且有系統的分攤,俾使資產的帳面金額能允當地反映對於特定資產所估計的未來經濟效益,或者說,不致使特定資產的帳面金額與其未來經濟效益偏離過遠。

易言之,折舊是一種成本分攤的技術,是指將資產的成本透過合理且有系統的方法,於提供經濟效益的期間予以分攤,故學者們特別強調,折舊只是針對資產成本進行分攤而已,而非對於資產的評價。

曾老師小語

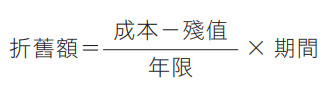

折舊是就資產成本進行分攤,更精確地說,是將資產的「可折舊金額」於耐用年限按合理且有系統的方式進行分攤。所謂「可折舊金額」,即為「提列折舊的上限金額」,等於「資產成本扣除殘值」:

IAS 16 即明文規定,資產的可折舊金額應於其耐用年限內,依照有系統的基礎分攤(IAS 16 para.50)。

二、折舊方法

(一)折舊方法的選擇

企業應將資產的成本於預期經濟效益的提供期間予以分攤,已如前述。下一個層次的問題是,企業的管理階層應如何選擇特定資產的成本分攤方法(折舊方法)?

就此,國際會計準則(International Accounting Standards, IAS)明定,折舊方法的選擇,應反映企業對於該資產未來經濟效益的預期耗用型態(IAS 16 para.60),此即為管理階層選擇折舊方法的主要標準。

(二)各折舊方法

1.直線法

2.其他折舊方法(除直線法外)

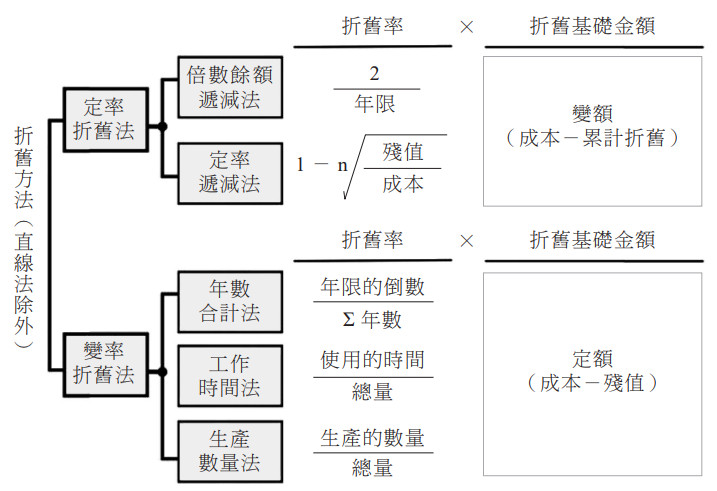

(1) 筆者將直線法以外的其他折舊方法,按照各折舊方法的「折舊率」作為區分標準,區分為「定率折舊法」及「變率折舊法」。

(2) 如此區分,最大的區別實益在於:

定率折舊法的每年折舊額=變額(即成本-累計折舊)×定率(即折舊率)

變率折舊法的每年折舊額=定額(即成本-殘值)×變率(即折舊率)

(三)折舊方法體系

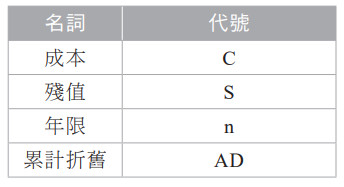

1.有關代號

2.體系

✦ Note:上方倍數餘額遞減法是以「雙倍」為例,亦可為其他倍數。

釋例1、各折舊方法

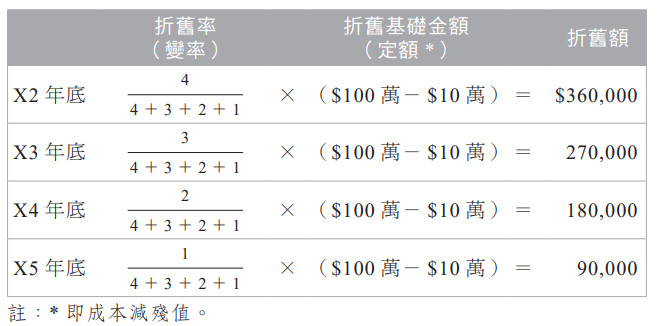

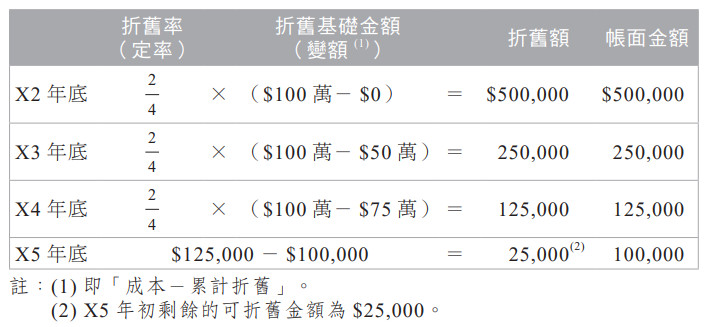

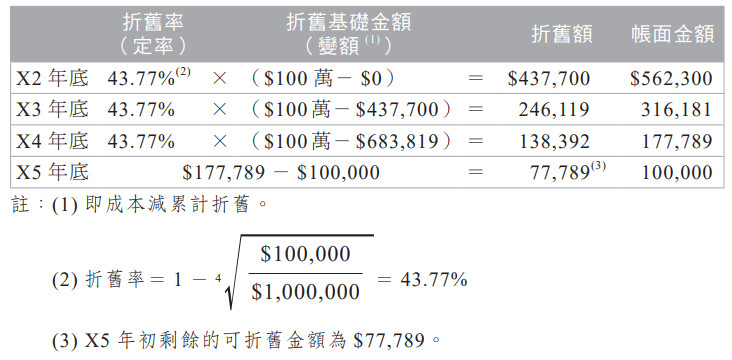

糕點公司於X2年初購入機器一部,成本$1,000,000,殘值$100,000,估計使用年限4年,試依下列折舊方法計算各年度折舊額。

(1)直線法;(2)年數合計法;(3)倍數餘額遞減法;(4)定率遞減法。

✦解析

(1) 直線法:

(2) 年數合計法:

(3) 倍數餘額遞減法:

(4) 定率遞減法:

釋例2、各折舊方法

低點公司於X7年初購入$2,000,000之生產設備,估計耐用年限5年,殘值$200,000。估計該生產設備第一年可生產10,000單位之產品,以後每年遞減1,000單位生產量;另估計該設備共可使用60,000小時,X7年使用20,000小時,X8年使用15,000小時。試依下列折舊方法計算X7及X8年度之折舊:

(1) 工作時間法;(2) 生產數量法。

✦解析

(1) 工作時間法:

(2) 生產數量法:

三、未滿1年或1個月的折舊

曾老師小語

不動產、廠房及設備的取得或處分若是發生在期中,如何計算折舊金額,會計準則並無規範,而係屬企業的會計政策選擇,並無絕對的方法。

(一)未滿月的折舊

常見的會計政策:當月使用期間>未使用⮕當月提列折舊。

(二)未滿年的折舊

就未滿年的折舊,筆者建議先計算「以機器年限為基礎的年折舊額」,再將之按曆年制分配。

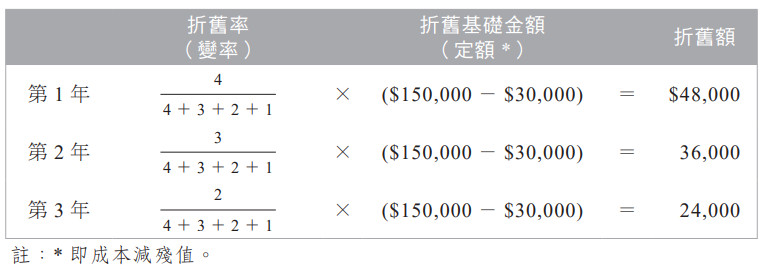

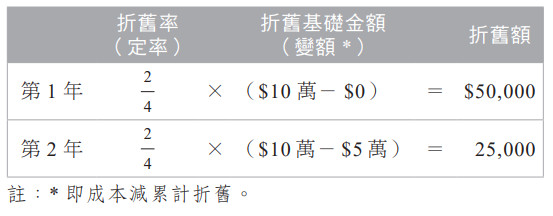

舉例而言:胡迪公司X5年5月10日以$150,000購入設備一部,估計耐用年限4年,殘值$30,000。依年數合計法計算X5~X7年的折舊額,並計算X7年底累計折舊,如下所示。

1.先計算「以機器年限為基礎」應提列的折舊額

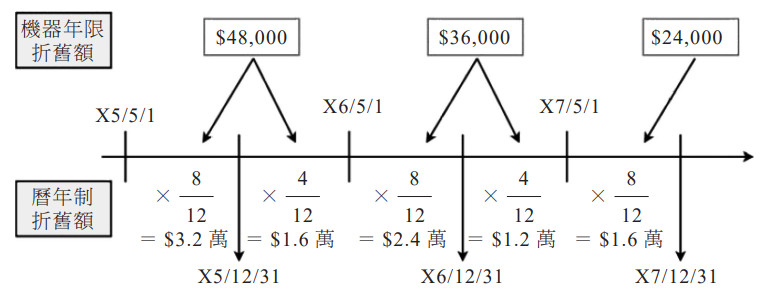

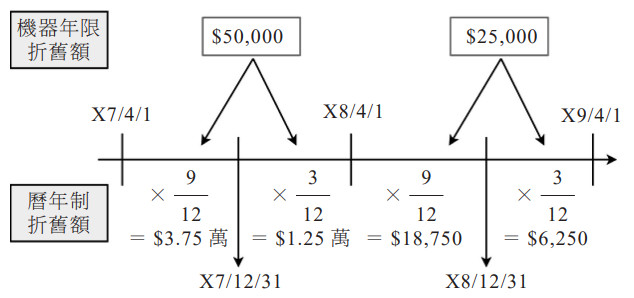

2.再將前述折舊額「依曆年制分攤」,如下圖所示:

⮕5年折舊=$32,000

⮕6年折舊=$16,000+$24,000=$36,000

⮕7年折舊=$12,000+$16,000=$28,000

釋例3、未滿年或未滿月的折舊

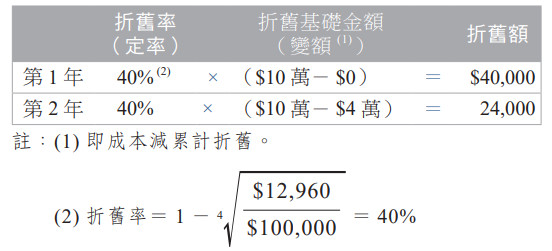

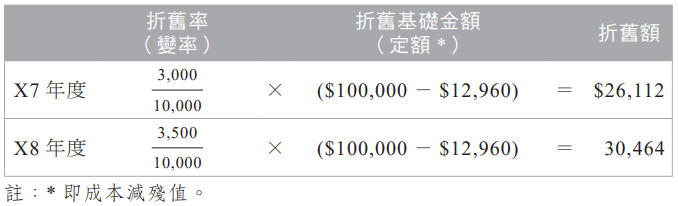

家飛公司X7年3月20日以$100,000購入機器設備一部,殘值$12,960,估計耐用年限4年,估計總產量10,000件,X7年及X8年實際生產量為3,000件及3,500件,請依下列各折舊方法計算X7年及X8年之折舊額:

(1)直線法;(2)定率遞減法;(3)倍數餘額遞減法;(4)生產數量法。

✦解析

(1) 直線法:

(2) 定率遞減法:

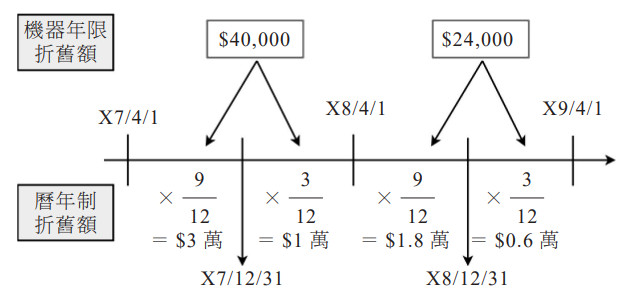

① 先計算「以機器年限為基礎」應提列的折舊額

② 再將前述折舊額「依曆年制分攤」

⮕X7年折舊=$30,000

⮕X8年折舊=$10,000+$18,000=$28,000

(3) 倍數餘額遞減法:

① 先計算「以機器年限為基礎」應提列的折舊額

② 再將前述折舊額「依曆年制分攤」

⮕X7年折舊=$37,500

⮕X8年折舊=$12,500+$18,750=$31,250

(4) 生產數量法:

釋例4、未滿年的折舊

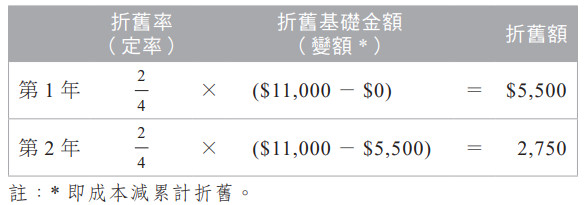

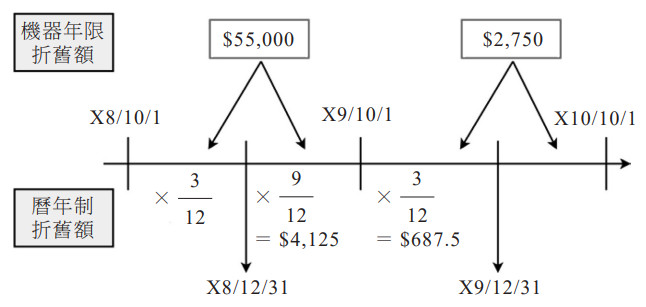

甲公司於X8年10月1日購入一部機器,成本$11,000,殘值$1,000,耐用年限4年,採倍數餘額遞減法計提折舊,則X9年應提列折舊為何?【99記帳士】

(A) $3,750.00 (B) $4,000.00 (C) $4,375 (D) $4,812.50

✦解析

(D)

(1) 先計算「以機器年限為基礎」應提列的折舊額

(2) 將前述折舊額「依曆年制分攤」

⮕X9年折舊=$4,125+$687.5=$4,812.5