Hot News

大鯊魚來了?後疫情時代的純網銀

文章發表:2020/06/12

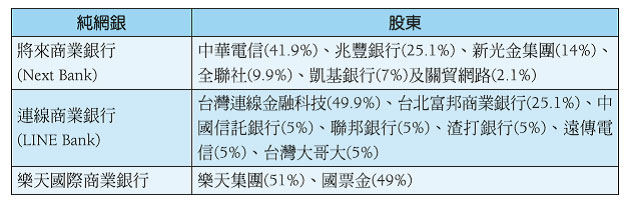

2019年7月,金管會通過三家純網銀的設立,包括將來商業銀行(Next Bank)、連線商業銀行(LINE Bank)及樂天國際商業銀行。這是否宣告臺灣即將邁入提出的Bank 4.0──「銀行服務無所不在,但卻可能不在銀行」呢?當時的金管會主委顧立雄表示,開放純網銀執照是希望達到兩個效果:發揮鯰魚效應(catfish effect)以及拓展東南亞市場。

近年來金融科技(Financial Technology, FinTech)的蓬勃發展,使傳統銀行面臨嚴峻挑戰。新的服務形態,踩著傳統銀行可能還無法反應的三大痛點:專注於單一商品或服務、清楚的客戶導向,以及擁有先進科技,企圖透過降低經濟摩擦、提高資源配置效率、促進金融包容性,建立金融管制架構,也就是金融管制沙盒(financial regulatory sandbox)。

銀行業正面臨「Uber時刻」。若干大型銀行將發展重點放在運用區塊鏈技術來提升支付便利與效率上。例如,日本三菱日聯金融集團自2015年著手開發「MUFG幣」,摩根大通於2019年2月14日宣布擬發行「JPM Coin」。

金融服務漸趨模組化,可能讓傳統銀行成為純粹的商品化服務提供者,新中介機構則握有與客戶關係。看起來,網銀似乎略勝一籌,但其實利弊參半。 麥肯錫認為,網路銀行業務的成功模式為:(1)專注於價值所在;(2)最佳化客戶體驗;(3)創新、彈性及快速之組織環境;(4)雙軌資訊系統模式;(5)創意行銷; (6)建立營運生態圈。

BCBS(2018)則認為網銀需面對不同程度的營運風險、流動性風險、法遵風險、個資保護風險、委外風險及資安風險等。

南韓媒體報導,純網銀Kakao Bank挾帶其主要股東Kakao Talk的龐大客戶群優勢,並透過提高存款利率、降低銀行手續費的方式,順利發揮鯰魚效應。但Kakao Bank與南韓另一家純網銀K bank仍持續虧損。純網銀的發展其實並不如預期的順利,特別是美國,這或許是因為大多數的美國民眾對高存款利率的興趣不大,且傳統銀行的網路服務也十分便利所致。但新冠肺炎打破了許多人習以為常的交易模式,當社交距離變成必要,當企業的全球佈局被迫調整,原本我們期待能發揮鯰魚效應的純網銀,會不會因此變成大鯊魚?

玉山金控總經理黃男州表示,我們都會希望純網銀成功,讓鯰魚變大,不會變成沙丁魚,而是變成更大、更胖的大魚。中信金融管理學院金融管理研究所所長陳錦稷則擔憂純網銀可能會危害傳統金融體系,強調純網銀的公司治理(包括大股東的良性增資義務),以及對純網銀之監管的重要性。

GHP Capital總經理陳識仁也指出,在Fintech主導金融服務創新的趨勢下,企圖以老派網路銀行為主弦律推動創新,不論其網路基因再怎麼純正,這條披著鯰魚皮的沙丁魚不但不會引起躁動,反而因功力過時,夭折的機率不小。他表示,進了萬里江洋,不需要丟鯰魚來攪和,沙丁魚都有可能演化成鯊魚。