Hot News

金融業好還要更好!挖掘2兆元新金礦

文章發表:2022/03/23

我國金融機構獲利創新高,顯見調整體質已有相當成果,但「好還可以更好」,金融業必須投入更多資源,推動新型態具國際戰鬥力的本土人才聚落,透過人才加值創造新動能,衝刺新2兆元產值才能更有底氣。

台灣金融業者努力調整體質已有相當成果,但仔細探究台灣金融業產值貢獻度,其實「好還可以更好」,根據主計總處統計,2020年金融服務業生產毛額達1兆3,230億元新台幣,台灣金融業產值占GDP的6.74%。相對地,新加坡金融業產值已占GDP比重達15.7%,兩者差距還有8.96%,換算商機至少還有2兆元新金礦待挖掘,顯見台灣金融勞動力的附加價值,未來成長的空間不少。

保險、證券豐收 銀行體質轉佳

2021年整體金融業投資收益大豐收!金融業去年稅前獲利衝至新台幣9,366億元,創下史上新高,年增率達38.7%。以絕對金額而言,依次為保險(4,111億元)、銀行(3,856億元)、證券(1,399億元),但以成長率而言,以保險業居首,年增84.3%,其次為證券業,年增71.97%;而整體銀行業年增僅4%,增幅低於保險與證券。銀行業中以本國銀行表現較佳,2021年稅前獲利達3,370億元,年增243億元,年增率則是7.8%,獲利貢獻度主要來自於利息淨收益60%、金融交易及投資收益25%、手續費收益約15%。

銀行業獲利不特別出色,但體質轉佳,近年存放比雖然創下新低,但資產品質可說是歷年最佳,以本國銀行表現來看,資本適足率14.82%、平均逾放比0.19%,平均備抵呆帳占逾期放款之覆蓋率729%,均創下歷史最佳表現。

獲利雖增 但金融產值仍有成長空間

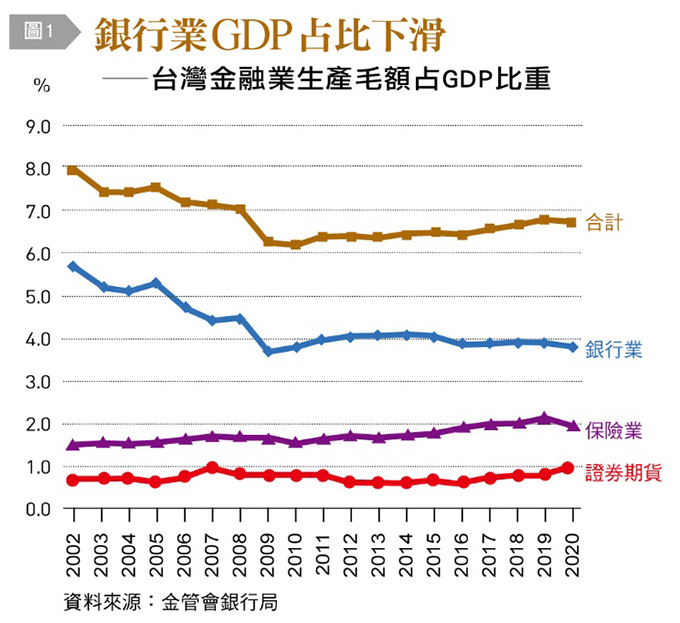

我國金融機構獲利雖屢創新高,但似乎未反映在金融產業的GDP比率上。事實上,我國金融保險業占國內生產毛額比率,低於成長快速的香港、新加坡。根據銀行局統計,20年前(2002年),我國金融業占GDP比為7.9%,此後逐年下滑,至2008年金融風暴時最低至6.13%,其後緩慢回升,至2021年第3季約為6.9%。

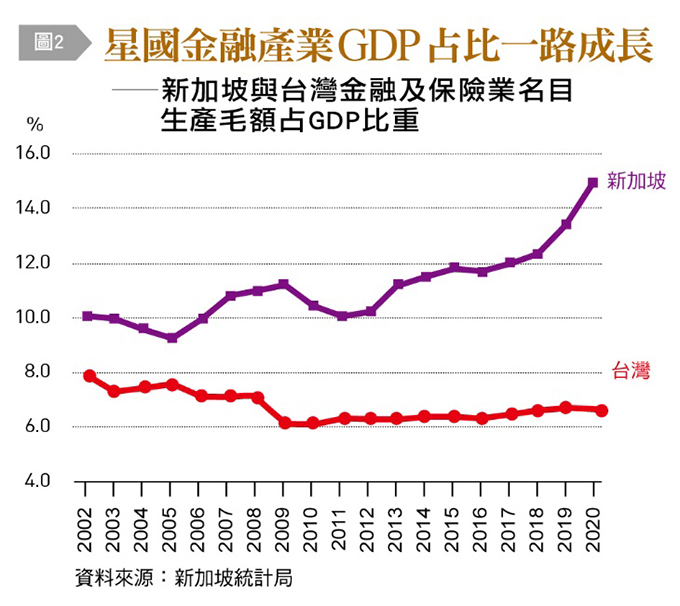

進一步分析,從2002年到2020年間,我國銀行業GDP占比從5.93%下降到3.84%,而保險業是維持在從1.53%增加至2%,證期業則在0.69%增加到0.9%〔圖1〕。探究銀行業GDP占比下降的原因,主要是存放款利差縮小及打銷呆帳所致。但反觀新加坡,一樣面對低利差環境,其金融產業GDP占比20年來卻從10%,一路成長至逾15%,對於經濟成長的拉抬發揮了積極作用〔圖2〕。

新加坡金融機構克服低利差的重要動力之一,在於除了放款之外,提供資產管理與提供整合性金流服務亦是關鍵。銀行業扮演金融中介功能,我國銀行業若要急起直追,能否提供、發掘現有、潛在客戶之多樣化金融需求商機,是未來提升競爭力的重點。

錢淹腳踝 資金運用效率應提升

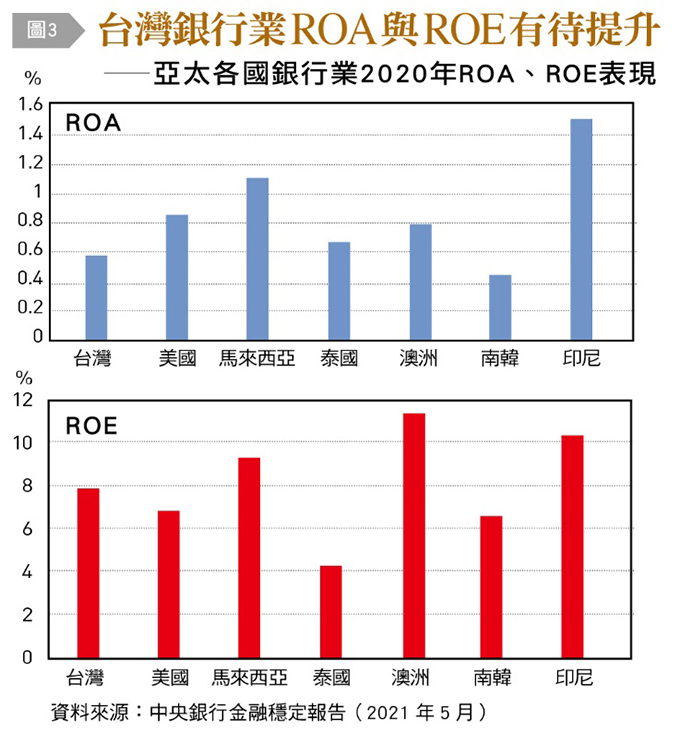

或許有人會問:台灣錢淹腳目,資金這麼多,台灣金融產值為何成長有限?或許可從最重要的獲利指標:資產報酬率(ROA)及權益報酬率(ROE)來觀察。尤其是ROA代表金融資產的運用效率,以整體產值提升的觀點來看,更具意義。

2021年11月底的ROA、ROE數字分別為0.56%、7.65%,較2020年底略微下滑。事實上,即使與美國或其他新加坡外的亞太鄰國比較,我國銀行ROA與ROE屬於中後段班〔圖3〕,資產負債之規劃運用能力也相對較弱。資金動能大但運用效率尚有提升空間,對映出台灣金融業「還可以更好」的方向。

開發「金礦」 需增員均產值

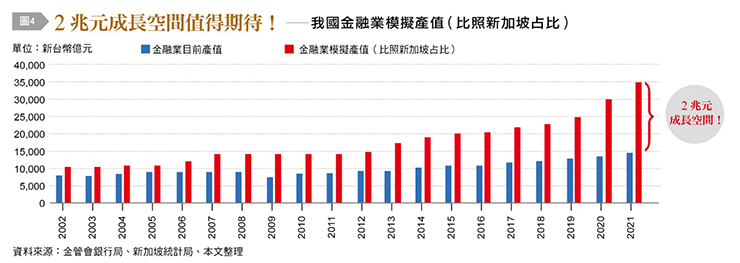

台灣金融業2021年獲利成績令人振奮,但仔細探究台灣金融業產值貢獻度,其實距離天花板還很遠。根據主計總處統計,2020年金融服務業生產毛額達新台幣1兆3,230億元,金融產業為台灣帶來1.3兆的產值〔表1〕,僅占GDP的6.74%,相對地新加坡金融業產值已占GDP比重達15.7%,兩者差距還有8.96%。台灣金融業如果其產值占比能達到新加坡的水準,換算下來,至少還有2兆元成長空間可期待!

而從人力平均產值的角度來看,根據金管會及各公會統計資料,2020年金融服務業從業人員99.8萬人,較2019年增加8,644人,占全國總就業人數8.68%,如按全國總人口數2,356萬人計算,相當於平均每24人即有1名為金融從業人員,且遠高於新加坡金融業占該國總就業人數的4.5%,然而我國金融業人均產值不到4.8萬美元,而新加坡金融業人均產值卻逾27萬美元,我國從業人員平均產值顯然還有相當大的成長空間。

金融業要力拚增加2兆元產值,向新加坡看齊,首先全球疫情過後,升息已成為既定趨勢,銀行業也可望在逐步升息之後提升利息收入。依照過往經驗,升息有助於銀行業擴大存放利差,增加淨利息收入,大幅提升銀行業產值。

齊力推動 開發三大金融業新動能

除淨利差需逐步回溫,以及授信資產品質要維持高水準之外,台灣金融業產值要繼續擴大,金融勞動力的附加價值有提升的必要與很大的成長空間,透過我國「亞洲企業資金調度中心」的「錢放台灣、全球運用」,以及「亞洲高階資產管理中心」的「人在台灣、全球投資」政府政策加持,加上金融業經營創新轉型的強力動能挹注,雙管齊下齊力推動,包括「政策法規開放」、「業務創新轉型」、「提高金融勞動力附加價值」為三個金融業開發新金礦的動能。

近年全球資金及產業布局逐步調整,企業主及高端客戶對於理財規劃及新世代家族財富傳承有很大的需求,台商資金回台熱度不減,加上跨國企業投資意願高,高資產客戶早已是金融業者亟欲爭取的市場大餅。政策法規方面,放寬高資產客戶投資金融商品限制,開放發行客製化商品及境外結構型商品來提供高階客戶投資,可用更多元化及國際化的金融商品及服務來拉高毛利擴大產值。

業務創新轉型方面,年輕的企業接班人對於交給銀行做財富管理的意願可以說越來越高。疫情長期化驅使銀行財富管理客戶習慣已經逐漸改變,數位通路交易持續熱絡將成為異軍突起的業務型態,預估國銀數位財管業務持續大幅成長,並成為金融業產值躍進的新武器,未來財富管理這部分結合科技、保險、醫療用異業合作來創造新商機,潛力很大。

影響力投資(Impact Investing)為目前國際資本市場最熱門的話題,其中最受關注的就是「減碳經濟」影響力將逐漸發酵。目前外資持股台股市值已達45%,外資投資部位納入企業減碳因子做決策,對我國資本市場影響力會越來越大。金管會預計在3月發布推動上市櫃公司永續發展路徑圖,自2023年起到2029年將分四大階段完成上市櫃公司「碳盤查」及「碳查證」,未來銀行授信更可能會納入「碳徵信」及「碳監理」,放款利率及額度將與企業減碳排放轉型的績效相連結,金融業開發淨零碳排新生態系金融,是未來的重大發展機會及商機。

提供高端及創新服務,最重要的「人才」要從哪裡來?可透過專業機構來規劃政府、金融業與從業人員三方共同合作「職能轉換計畫」來拉升金融從業人員的貢獻度及附加價值,其中「國際力、資料力、跨界力、績效力」為四個轉檔動能。

數位金融時代金融業「資料為王」,掌握客戶資料的蒐集分析就能搶占新商機,中台的資料科技人才是重中之重。另外,金融業未來跨界異業合作為大趨勢,金融業要擴大人才產值附加價值,要培養能夠跨業務、跨產業、跨專業對話的新人才;而創新的業務需要新的績效機制來驅動,具競爭力的績效誘因可以讓金融業勞動力附加價值大幅躍升。

國際力方面,2021年底台股總市值達到56.3兆元新台幣,正式超車南韓,名列全球第16大資本市場,不論規模及價量水準都已進入更具國際競爭力的新層級。台灣要掌握最新趨勢朝發展國際水準金融市場做準備,可特別針對國際資產管理、資本市場操作、商品報價及評價、財富傳承顧問、碳及氣候金融等五大人才類型列為重點金融人才培養計畫。

金管會與教育部正結合大專院校的協助,成立國際金融學院,將導入國際金融師資並透過第一手實務操作來培養國內牛棚實力,金融業必須勇於投入更多的資源,推動一個新的、具國際戰鬥力的本土人才聚落,人才加值創造新動能,衝刺新2兆產值將更有底氣。