Hot News

有效運用境外資金回台投資

文章發表:2019/06/06

推薦期刊:月旦會計實務研究第18期:鮭魚返鄉?倦鳥歸巢?逐水草而居?論台商回台!

大巨變、大戰略、大轉型

有效運用境外資金回台投資

國際政經局勢轉變,美中貿易戰正式開啟,海外台商紛紛轉向布局,台灣若能把握此次難得機會,有開放且明確的政策導引,增加台商回台投資意願,將是台灣產業轉型升級、永續發展的重要契機。

台灣是一個高度仰賴對外經貿的國家,因此不管是個人或公司法人的資金在全球布局也是常態。特別是在中國改革開放初期,為了降低政治風險,或是符合國內法律規定,台商紛紛經由第三地進入中國。這些年下來在海外累積龐大資金,這應該算是國力的延伸。但當前國際政經局勢開始轉向,台商勢必對其市場與資產重新進行布局。政府若有配套措施整合引領這些海外國力,將是促成台灣成功升級轉型的一大助力。

美中爭霸 短期無解

美國總統川普於2018年3月22日以「懲罰中國偷竊美國智慧財產權和商業秘密」為由,決定依據1974年貿易法第301條規定,對從中國進口的商品徵收關稅。中國商務部隨後提出反制措施,向128種美國進口商品徵稅。美中貿易大戰正式展開,這當中高潮迭起,時而劍拔弩張,時而偃旗息鼓。

2019年5月上旬一度傳出雙方可望達成共識,卻突然傳出習近平推翻之前中方的承諾,以致川普於10日宣布對2,000億美元中國輸美商品加徵關稅從10%上調至25%,使得整個貿易戰進入最高潮。

這一年多來的貿易大戰,更加確立全球政經板塊起了天翻地覆的變化。這也是為什麼哈佛大學研究歷代衝突根源的Graham Allison教授說,美中兩國正走向「修昔底德陷阱」(Thucydidess Trap),霸權之爭難以避免。美國國務院政策規劃主任史金納(Kiron Skinner)4月29日出席美國一場論壇時表示,美國與中國之間是「全然不同文明和不同意識形態的對抗」。而國內臺大政治系明居正教授也說,「川普發動的不僅是貿易戰、匯率戰,也是價值戰爭。」

也就是說,美中雙方利益衝突甚大,再加上價值觀歧異,因此很難達成雙方都能接受的共識。

境外資金匯回的運用規劃

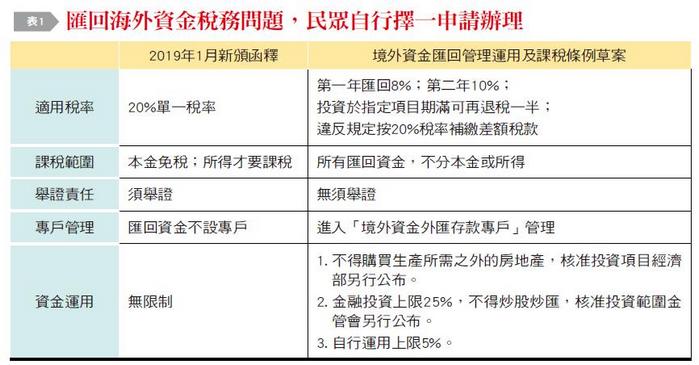

面對國際局勢如此空前變化,政府相關部門從去年就開始研議「歡迎台商回台投資行動方案」,內容包括引進的投資項目、客製化單一窗口、土地、水電與人力協助,並從今年1月1日開始實施。至於推動投資的資金動能方面,財政部於今年1月新頒函釋,若能證明匯回資金是本金,則不課稅。其他則視為海外所得,課以20%的單一稅率。然而由於年代久遠,舉證困難,再加上政府希望能更積極的引導資金回台投資重點項目,例如智慧機械、亞洲矽谷、綠能科技、生醫、國防、新農業與循環經濟等5+2產業,因此行政院院會在今年4月通過「境外資金匯回管理運用及課稅條例草案」(以下稱本條例),並列最優先法案。

多元工具加速台灣升級轉型

除了直接設廠投資指定項目可獲得租稅優惠外,本條例還將納入透過國內「創業投資事業」與「私募股權基金」從事實質投資者亦可獲得優惠,讓投資管道更多元,甚至引導到公共建設。

以創投為例,許多年輕人投入新創產業,由於沒有大公司的體制約束,因此更能大膽地發揮前瞻創意,這也是矽谷充滿活力,吸引全球資金與人才的原因。此外大家都同意研發對產業發展的重要性,而投資新創本質上就是投資研發,就是將部分研發工作外包。過去台灣投資新創產業的風氣比較不盛,希望藉由此條例的通過帶動一波創投的熱潮。

另金管會於2017年8月開放投信事業得經申請核准透過子公司設立或受託管理私募股權基金(Private Equity Fund, PE Fund),希望能有效率的導引私部門資金投入公共建設。特別是時間長、報酬率穩定的公共建設,對長期投資的民間資金很有吸引力。

目前已進行或研議的PE Fund投資標的包括:污水下水道、小水力、太陽能、儲能儲電、IoT、長照與廢棄物處理等等。事實上國內各工業區內的廢水共同處理設施,其效能應有提升的空間。另外隨著國人對空氣品質的要求升高,因此各工業區若能以共同鍋爐來取代個別廠商的小鍋爐,不管是能源效率或空氣品質都會有顯著改善。這些都是適合引進PE Fund的投資項目,除了減輕業者負擔,也為國內資金找到適合去處。

過去台灣的產業嚴重往硬體製造業傾斜,這對地狹人稠的台灣造成沉重的環境負擔。因此建議未來經濟部在核准投資項目時,能多多鼓勵業者往軟體與服務轉型,提供系統整合(total solution)的服務。因為這個方向可帶來較高的獲利率,進而創造較多的優質工作機會。

必須避免2009年降遺贈稅引發的弊端

本條例的立法目的是為協助國人在大變局中,重新布局海外市場與資金,同時投資台灣,加速台灣轉型再升級,同時明確排除投資房地產。因此絕不會發生像2009年調降遺贈稅,卻對資金的用途沒有適當導引,造成海外資金回國炒房的情形。此外,境外資金匯回若涉及遺贈行為,需另依遺贈稅法繳納相關稅賦。而本條例相關的稅務設計是考量實務因素,提供適當誘因,以帶動實質投資,增進台灣動能。