Hot News

一本預算書是如何完成的?

文章發表:2020/08/12

不論是哪一種預算,從編列、執行到決算,都需要經過一定的預算生命週期,唯有掌握預算書的完整生命週期,公民才清楚審議的介入階段,也才能夠據以調整,讓預算執行真正能呼應民眾需要。

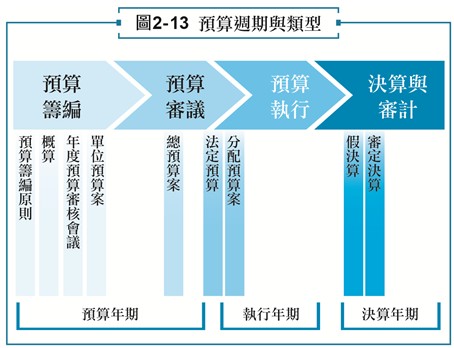

預算有四個生命週期(圖2-13),從一開始的「預算籌編」開始,然後接著「預算審議」,再來是「預算執行」,最後則是「決算與審計」階段。這四個部分共跨了三個年期,包括籌編預算的預算年期,然後是預算的執行年期,再到後面的決算年期。所以,預算中的每一塊錢,也就是從公民口袋中獲取的每一塊錢,都必須經過這樣三年的預算生命週期才算執行完畢。

從開始編列預算的第一年四月開始,主計總處先把預算籌編原則制定公告開始,各政府單位會依據這些原則進行次年度的收支需求「概算」,再將概算送到年度預算的審議會議討論調整,然後才能分配出最終的各單位的預算配置,以接續後面的預算審議過程。這個作業期限,依據預算法第四十六條規定,行政機關應於會計年度開始四個月前(也就是八月底)前,將完成的「預算草案」提出,送立法院審議,並附送施政計畫。

但這時的困難在於,從四月到八月之間,也才執行當年度預算的第一季與第二季而已,所以該如何編列明年預算籌編的數據經驗極為有限,於是只能參考再上一年度的決算數(其實在編明年預算時,往往是連去年決算都還沒有完成審定),這也難怪,預算的編列往往與實際需求有很大差異。

這樣的時間差也提供了民意代表在下半年會期,進行預算審議時,可以藉由審查與質詢的方式來調整預算編列,然後才能讓預算編列更符合實際需要。依據預算法,從九月開始到十一月底(會計年度開始一個月前),民意代表就應該完成預算案三讀的議決,並於十一月十五日前由總統公布,作為預算年度的執行依據,這時才算是「法定預算」。

到了預算執行年度時,在「法定預算」的範圍內,再進行逐月或逐季的分配,作為預算收支控管的依據,並避免公庫週轉不靈,這時候的預算稱為「分配預算」。然後,政府一方面開徵相關稅賦,一方面依據政府採購法等法規進行預算的執行或發放公務人員薪資等,並同時進行預算執行的審計工作。

最後,至一個年度的預算執行之後,就進入次年度的決算年度。由行政單位先行編列的「假決算」送審計單位審定,而審計單位於假決算送達後三個月內完成決算審核,編造最終審定數額表,並對民意機關提出審核報告。這樣的審核報告還是需要經過民意機關的同意,才算完成一塊錢預算的整體預算生命週期。

但我們也會發現,這樣的生命週期中需要耗費多少的資源,滿滿一推車的預算草案、預算案、分配預算等,都需要印製與傳遞,在無紙化早已口號滿天飛的時代,一堆堆的預算書著實凸顯出預算制度需要重新思考並更新的必要性。

在網際網路的時代,如何導入資訊科技的發展在預算的生命週期中,一方面便利預算的編列,另一方面也強化預算審查能力,甚至可以利用人工智慧來協助發掘預算編列浪費或浮濫。未來,或許台灣有機會開創出全新的預算生命週期面貌,雖然到目前為止還沒有看到這方面的倡議與討論。