Hot News

上醫醫未病之病 「信任執照」在手 金融機構方得永續經營

文章發表:2021/01/27

信用是銀行經營的基礎,金融從業人員本該採用最高規格的道德標準與紀律要求,不只理專十誡,更應落實於所有金融從業人員,加上優化行為控制與財管業管機制,對財管產業發展、客戶關係經營才有助益。

金管會黃天牧主委一再提示,金融機構有二張執照,一張是金融監理機關核發的業務許可執照,另一張是社會大眾賦予的信任執照,同時取得這兩張執照,金融機構才能永續經營。

一般認為,銀行起源於文藝復興時期的義大利,銀行的英文是由拉丁文「Banca」演變而來,此字在拉丁文的意思便是「長凳」。最初銀行業者便是坐在長凳上經營貨幣兌換與放貸生意,如果資金周轉不靈無法兌現,便是失去信用,憤怒的債權人(存款戶)會將長凳搗毀,英文的「Bankruptcy」意指破產,亦是根源於此,可見信用對銀行經營的重要性。

建構誠信企業文化 防範舞弊

對於近期銀行理專違規遭罰事件,幾家受訪金控背景銀行表示,銀行經營,首重誠信,講求信用,金融機構的成功與否須建立在大眾的信任與託付上,因此支持金管會嚴明金融紀律並建構誠信經營文化以防範舞弊。

高雄銀行董事長董瑞斌也認同主管機關做法,建議不只是理專要有十誡,規範更應該落實到全行所有成員。他建議金融機構強化紀律,可分「自律」和「他律」,自律部分包括提升個人職業道德與機構經營文化,從教育訓練與內稽內控等方向著手;他律部分,主要是仰賴主管機關的監管,以及第三方的公正稽核機構。

銀行業者提六大改進方案 積極作為

「理專十誡」公告後,銀行業者紛紛提出做法配合執行,期望約束從業人員行為、確保客戶權益,以下統整包含第一銀行在內的數家受訪銀行推動做法:

成立跨部門專案小組由高階主管擔任召集人並擬定一系列措施,包含主動關懷客戶、適時關懷理專、加強內部查核等,也請理專播放「防範理專挪用資金」宣導短片,讓客戶知悉並親簽確認書。

多面向強化行員行為控管,包含優化資訊偵測系統、更新舞弊態樣資訊、加強內控機制,以及加強行員宣導訓練,透過公文宣導、實體課程教育訓練、數位學習課程以及晨會、季會等方式加強宣導。

善用資訊科技,特別編列預算於財富管理系統項下建置「理專十誡模組」,由系統統一彙整或產出特定客戶清單及應關懷之理專名單,再由主管人員主動了解緣由進行關懷,以維護客戶權益。

強化人員管理,執行理專指定休假及輪調,以及推出客戶換手經營制度來預防舞弊發生。

增加員工行為管控方式,包含:員工信用資訊查核、理專與其轄下客戶或關聯戶間帳戶資金往來監控、理專與其轄下客戶遭申報洗錢可疑交易監控,以及理專與其轄下客戶使用同一裝置或同一IP交易監控等。

落實對帳單通知作業,及定期檢視核對客戶通訊資訊,追查其是否與理專或分行通信資訊相同。

以上六大類改進方案,反映了各家銀行在「理專十誡」推出後所做出的積極響應,提出多方面作法配合主管機關政策與公會作業規範。

優化行為控制機制 降低舞弊機會

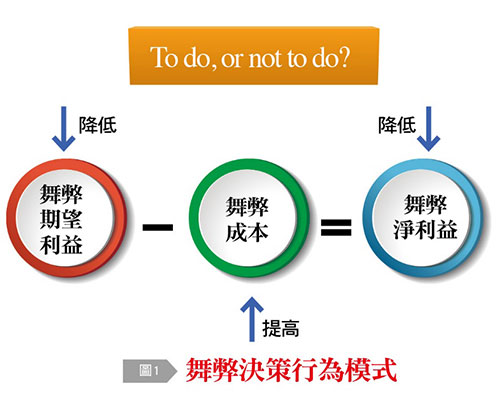

「上醫醫未病之病」,從行為學模式分析,犯案者評估進行犯案與否,主要取決於該行為帶給自己(有時包含關係人)的淨利益,亦即犯罪行為的期望利益減去期望成本〔詳圖1〕

因此,銀行必須在事前設計機制,降低犯案的淨利益,包括降低舞弊的期望利益,以及提高犯案的成本。前者著力點在於降低舞弊成功的「機會」,包含透過各類規章要求、風險評估工具及教育訓練等,提升各級人員對風險與舞弊防範意識,以及建立相關控制活動。

銀行業者提出許多做法分享,包含由分行理財主管及總行稽核人員不定期檢查理專抽屜及公事包、第三方電話照會客戶,使用Line官方帳號即時通知客戶帳戶動態,確保客戶即時知曉資金進出。

亦可設計舞弊偵測監控報表,例如從裁罰案件中,發現理專多會利用關聯戶作為金流的中繼站,因此可以監控理專關聯戶。或是偵測設備ID,如果偵測不同客戶使用同設備登入網銀,就可能找出受害客戶,進而追查出違規理專。此外,還能定位理專的網路IP位置。

提高犯案成本方面,係指增加犯案人員因舞弊發生帶來的不利結果與法律責任等,有銀行提出如被查到違反「理專十誡」,將依違規事項輕重嚴懲,諸如記大過、扣取全年獎金、調離職務甚至資遣。這部分配合主管機關的「精進問責機制」與「嚴明金融紀律」,相輔相成,能產生較高的遏止效果。

輪調制度與不定期稽核

董瑞斌以高雄銀行為例說明,目前正在規劃調整理專輪調制度,每位客戶每2至3年便強制輪調服務理專,且客戶乃全行歸戶,即便理專想透過轉調分行拉客戶跟隨轉分行,業績也不會掛到原理專身上,此舉可讓客戶習慣行內的不同理專作法,不受有心理專的蒙蔽,某種程度上也壓縮可能犯案理專的作業時間,期望從源頭遏止理專犯案動機。

其次,高銀也規劃提出強制的稽核休假制度,範圍包含董事長到各階層行員,並非僅限理專,銀行願意給予該位被稽核行員額外的有薪假期,進行不定期的外部稽核或自行查核,即便因此而提高全行的成本,也要徹底杜絕行員犯案的誘因,維護銀行的最高道德標準與社會信任。

此外,董瑞斌表示,高雄銀行也積極推動包含財富管理在內的銀行業務數位化,鼓勵客戶善用數位通路、簽章與生物辨識功能,取代傳統的印鑑。並提升大數據技術,從技術端進行防弊,例如利用客戶交易行為數據管理及數位軌跡進行事前預防及主動偵測異常行為。換個角度想,此舉意義不僅在於防弊,且可整合全行數據,同時轉型升級開發新商機。

調整財管業管機制 建立「1+1+N」業務團隊

金融機構除了針對行員舞弊的行為模式進行機制優化外,針對財富管理業務管理機制進行調整,避免不當銷售問題,同樣攸關客戶信任基礎,不容輕忽。

首先,建立團隊營運模式,避免一人專擅服務客戶。團隊作戰時刻到來,建議銀行建立:1(理財專員╱客戶經理)+1(理財規劃顧問)+N(專家團隊)的業務模式。理財專員面對激烈競爭,要獲取客戶信任並維繫長遠關係已屬不易,更不可能同時精通各領域專業,所以可配置適任合格專職的理財規劃顧問,負責全面性分析了解客戶的需求與目的、資源與限制後,再結合後端各領域專才給予適合的理財建議與投資配置,最終由第一線的理專依此建議向客戶推薦金融商品組合,確保客戶購買的商品符合客戶利益與需求。第一銀行便結合個金輔導團隊(FM╱FC)編組,與保險顧問(IC)之架構,建立專家團隊,取代單一理專服務模式。

其次,調整銷售金融商品的計績管理與獎酬制度。為求讓每個環節更公平合理,鼓勵發行機構降低銷售商品的獎金,改以客戶長期投入的資金計算管理費收入,支付銀行維繫客戶長期投資的收益貢獻,進而改變銀行對理專的考核與獎酬,從銷售商品進化到資產管理,從首收計績轉變為AUM管理,杜絕銀行與理財專員因短期利益的考量而傷害客戶的長期利益。

第三,建置跨部門稽核制度於理專銷售商品流程。從一開始的簽約、資金、出單、簽收到服務,都有第三人進行稽核檢查。如理專負責簽約,但客戶提領資金時則由銀行財會人員確認客戶出金目的與需求相符,商品發行機構須負責與客戶確認購買商品與需求相符,銀行客服人員負責與確認客戶購買商品後的簽收與服務品質。期望透過不同單位人員的層層把關,確認客戶需求,同時也降低舞弊成本。此舉雖可能增加費用,但可避免在單一部門內因制度缺失或系統疏漏所產生的徇私舞弊,同時確保客戶在購買金融商品的過程有機會再行省思及檢視。

前述建議並非一成不變,也有許多實務配套作法可行,諸如對客戶進行分級管理,無須每位客戶都進行繁複之交易檢核流程。也有銀行理財主管分享實務經驗,客戶進行投資屬性評估時,須由理專以外的行員協助客戶執行,如評估結果為保守型,當日再重新評估時,只能增加一個風險等級,且一個月內不能增加兩個風險等級。

整體而言,財富管理必須兼顧專業與利益,適時要求理專遵守職業道德規範,審慎設計理專的考核與薪酬制度,避免理專為賺取佣金而對客戶進行不當銷售。

銀行也應慎選金融商品,充分公開市場資訊,並給予理專適當之銷售配額,勿造成不當配額。高階主管及經理人也應自律,避免過度銷售,推薦不合適客戶投資屬性之金融商品。尤其小心不因國外發行機構額外提供上架費而追逐佣金,犧牲客戶的利益、信任與銀行的長期信譽,變相成為發行機構賺取高額利潤的幫凶。

最後,銀行必須善盡企業社會責任,透過非行銷目的講座傳達正確金融知識,提升風險意識,協助客戶建立完整的理財觀念,相信對財管產業與客戶關係維繫皆有幫助,更進而達成與客戶的雙贏。

資料來源

- 台灣銀行家,2021年1月號