Hot News

房地抵押貸款是否可列為房地的出售成本

文章發表:2021/01/26

房地抵押貸款從學理而言,不是房地出售的成本,但在繼承取的房地,若同時也繼承房貸,若不准扣除未償的房貸餘額,繼承人出售償還房貸後,可能無力繳納房地合一稅,財政部了解這個現實上的問題,乃在現有稅基外創造了未償房貸餘額的額外負擔自稅基減除。但這項額外負擔對高資產而言,卻是個租稅規劃的工具,未來稅捐稽徵機關會如何看待這種規劃的行為,本文予以解析。

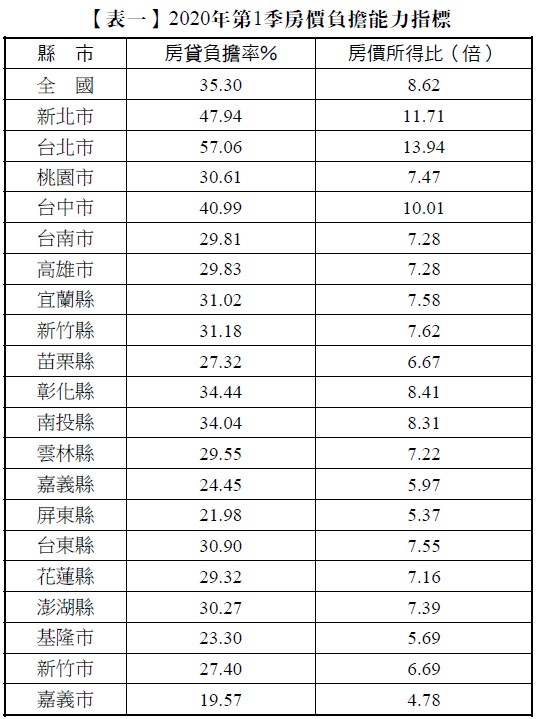

房地產對絕大多數的人來說,是高價的資產,可能要多年以上的收入才能買一戶房地自住,故以房地抵押貸款(以下簡稱房貸)的方式買房居住乃成為常態,依內政部不動產資訊平台房價負擔能力統計報告指出2020年第1季房價負擔能力統計發布之內容如【表一】所示。

由【表一】可知,房貸對都會區的居民而言,是個沉重的負擔,在台北市的居民要拿57%的所得繳貸款,新北也接近50%,全國平均數則是35.3%,可想而知一個家庭的收入有這麼大的比率要拿去繳房貸,對一個家庭的經濟影響有多大,也因此高房價被列為痛苦指數的指標之一 。

即然高房價及高貸款對人民的影響這麼大,當人民無力繳納貸款,而必須將房地出售時,在計算出售房地利得時,房貸可否列為出售的成本就是個值得探討的問題。

從會計學理來看,房貸不論是本金還是利息應該都不算是房地的成本,因為房地的成本是買賣契約的價格,而貸款僅是買賣價款的一部分,若將貸款也列為成本將就重覆計算成本了,例如以1,000萬元購買的房地,貸款700萬元,若貸款也列為成本就變成1,700萬元,顯然是重覆計算700萬元的成本了。

從這個觀點來看,貸款所支付的利息也不是房地的成本,因為成本是在取得房地前所支付的支出,而房貸是在取得房地後才支付的利息,也非屬房地的取得成本。財政部在解釋財產交易所得或房地合一所得的成本是也是依此原理,指出成本方面:包括取得房屋之價金、購入房地達可供使用狀態前支付之必要費用(如契稅、印花稅、代書費、規費、公證費、仲介費等),於房地所有權移轉登記完成前,向金融機構借款之利息暨取得房屋所有權後使用期間支付能增加房地價值或效能非2年內所能耗竭之增置、改良或修繕費 。

但上述的觀點,是以法律及會計的觀點出發......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦會計實務研究,第12期 訂閱優惠