Hot News

融合非傳統貨幣與財政政策CEB政策思維轉變

文章發表:2021/10/04

就德國與歐洲央行的角度來說,現階段必須投資更多時間資源,強化歐元區貨幣政策對於人民及公共媒體的透明度。因歐盟通貨緊縮危險仍高,ECB與其他成員國政府必須攜手,提高對於當前主要經濟風險的認識。

近期我國央行理事們對於貨幣政策走向著書立說討論熱烈,而歐洲央行(ECB)的執行委員(Membersofthe Executive Board)也沒有閒著。例如Isabel Schnabel博士雖為德國籍,但面對母國堅持財政紀律與物價穩定的保守謹慎傳統,以及產官學界就歐洲央行量化寬鬆與TARGET II支付系統的批評,一向辯護甚力,也因此,2021年2月底,她在歐洲財政委員會發表「低利率下的非傳統財政與貨幣政策」(Unconventional Fiscaland Monetary Policy at the Zero Lower Bound)演說,同樣引起各界熱議討論:一方面可以看到近期歐洲央行與國際清算銀行(BIS)的工作報告,已就此進行研究並著有成果;另一方面也提供外界一種想像,在歐元區僅有單一貨幣政策,歐洲央行被迫經年承擔部份財政功能,這種無法令人滿意但卻毫無選擇的情況,自2015年以來也確實發揮了穩定效果。面對新冠疫情再度威脅經濟復甦力道,一貫反對量化寬鬆並強調財政收支平衡,甚至將之入憲的德國,也不得不承認事態嚴重,於2020年出現1,892億歐元赤字,兼以美國新任總統拜登的大政府思維影響所及,歐盟與歐元區對於過去僅以量化指標規範的貨幣財政紀律,與未來所將採行的政策力度,是否亦將有所調整?

先進國家對通膨提升態度謹慎

必須強調的是,近期通膨的確有所提升,但各先進工業國政策態度依然謹慎,認為通膨預期尚未深入人心,遑論經濟大恐慌的歷史經驗,彼時出自維護金本位與資本外流等顧慮,致使立場反覆利率提高,撲滅了復甦火種,1929年至二戰爆發前,近十年失業率都在10%以上。目前歐洲的復甦力道似仍落後中、美等國家,也因此Schnabel對於歐洲經濟的觀察與診斷,就值得我們參考。

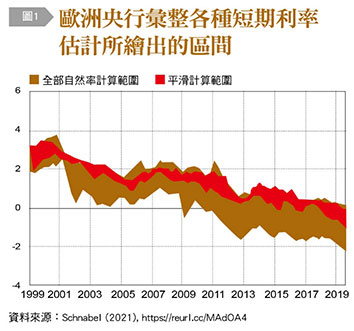

首先,先進經濟體的通膨自2012年以來,沒有一個年份超過2%,失業與通膨的關係曲線(Phillips Curve)斜率是平坦的,且沒有任何統計學上的顯著變化。在儲蓄遠高於投資且通膨穩定的考量下,估計出的均衡短期利率可能為負,如〔圖1〕所示。由於貨幣政策是需求面的行動,為了規避低利率的限制,歐洲央行啟動了非常態的緊急資產購買計畫(PEPP)與一系列長期再融資操作(TLTROIII)且成效顯著,不過資產購買的空間也越來越小。尤有甚者,進一步寬鬆的成本可能會超過利益,尤其是在金融穩定方面所可能付出的代價。

政府投資不振 私人機構不願跟進

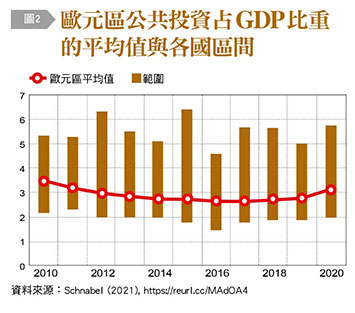

其次,公共財政支出對於利率並不敏感,但近年公共投資如〔圖2〕所示,卻是呈現不增反減的遲滯趨勢,這或許仍與揮之不去的債務危機陰霾有關。許多人仍會受到公部門支出排擠私人投資這種傳統看法的影響,於是這個在低利率下提振需求最有效的方法並未獲得重視。但事實是在經濟衰退時,若政府投資不振,私人部門也不會願意跟進。

第三,對各成員國的財政約束自屬合理,但過去歐洲央行的資產購買努力,證明疫情使債務不斷升高,但各國十年期公債殖利率與歐元區無風險利率的價差卻不斷收斂。貨幣和財政政策的相互作用,展現出穩定總需求、市場信心與通膨預期的強大力量。

道德風險問題應由其他機構監管

基於這樣的形勢,Schnabel博士做出一個簡要的結論:貨幣政策以實現私部門與公部門支出的持續增長為目標。央行因應危機或經濟發展釋出流動性,可能引發外界對於資金獲得者效率方面的質疑(簡稱道德風險問題),應由其他機構來負責監督管理,不應成為一個央行無所作為的藉口。但貨幣政策工具與效果有其極限,財政政策必須在低利率時期,對經濟衰退做出更積極的反應。

事實上,早在1990年代,主流經濟理論便已批評歐盟建構單一貨幣的馬斯垂克條約沒有堅實基礎:它之所以堅持各國政府赤字與國債占GDP比重,分別不得高於3%與60%,主要理由可能在於公平性而非經濟效率,也就是所有加入貨幣同盟者不論先後,都必須適用同樣的標準門檻。然而事實是,自歐元區成立以來,幾乎沒有一國能夠滿足前述條件,反而成為拘泥於條文規範的緊箍咒,不斷要求各國進行財政緊縮,朝此一僵固而無經濟意義的指標趨近,無視十餘年前美國金融海嘯引發資金撤出潮,希臘等加入歐元區並放棄貨幣主權的國家首當其衝,債務高漲且經濟衰退。兼以歐盟特殊的禁止各成員國相互救援條款(No Bail-Out Clause),更使情況雪上加霜,一個歐盟內部事務(例如希臘債務多為歐元計價,債主近90%為歐盟成員或其他國際組織),擴大成為國際金融衝擊事件。

結構性制度設計是否完備成關鍵

根據經濟整合理論,若貨幣同盟一時無法建構單一財政整合機制,就應讓成員國財政政策保持一定彈性,有效因應個別的突發經濟衝擊。如果經濟增長衰退,那麼債務比重反而應該適度提升。政府債務比重從來不是一個衡量債務危機的良好指標:許多國家可能因稅制問題,在該比重極低時就發生倒帳,反之也可能該比重極高卻安然無恙,重點仍在於結構性制度的設計是否完備。但若無視於市場效率,前述僅著眼於公平性的財政標準不但難以被遵循,反而對歐盟信譽與市場預期造成嚴重損害。

如今形勢發展與歐洲央行思維,可以看出歐盟乃至於全世界經濟政策調整,也就是低利率下的財政政策有效運用。以歐元區為例,沒有財政政策的貨幣同盟,非但難有作為,甚至會引發諸如主權債務危機與經濟衰退的風險。歐盟與歐元區必須先承認二個事實,一是各個成員國即使經歷整合,仍有其獨特之處;二是所謂的貨幣與財政紀律,在於遵循完善制度運作下的原則,而不是一堆諸如通膨、利率、財政債務與赤字等僵固的數字指標。

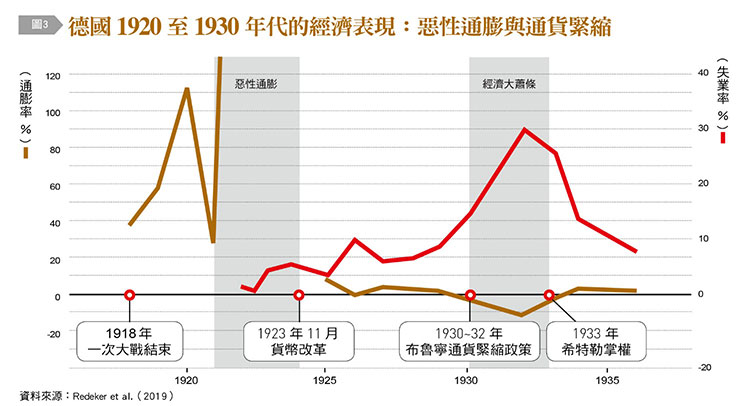

最後附帶一提且仍與歐洲央行政策成敗息息相關者,是本文一開始就提及德國(與部份北歐國家)的反對立場。即使原則上歐洲央行的決策仍是一國一票制,但畢竟以該國政經實力,其國內輿情是不能置之不顧的。然而新冠疫情爆發前夕的一份智庫問卷調查研析,顯示當前社會大眾態度的確深受過去歷史經驗影響,但問題是對於歷史經驗的理解,卻與實際情況有顯著偏差:首先,德國在1920年代面臨的是惡性通膨,1930年代則是極度通貨緊縮〔見圖3〕,但現今德國人對於前者的印象遠較後者深刻,而當前的問題卻與後者類似;其次,1932年德國通膨為負,但超過一半與15%的作答者,分別回答當時通膨超過10%與100%,只有4%的作答者正確說出物價下跌,且幾乎沒有人正確說出通膨為負;第三,教育程度或所得越高,或是自稱對於通膨有所了解者,答錯的比率反而較高,在學學生或是具移民背景者,反倒沒有顯著差異;最後,該報告也將鄰近且制度文化接近的荷蘭納入作為對照,亦呈現類似的歷史認知偏差現象。

儘管只是一項調查,但卻指出錯誤的歷史經驗認知,對於現代政策制定的可能關聯性。前事不忘後事之師,但若對於前事的理解詮釋錯誤,將使國家誤認所欲學習的典範,進而採取有害的政策方向。而就德國與歐洲央行的角度來說,很明顯的是過去溝通方式與力道有檢討的必要,故須投資更多時間資源,強化歐元區貨幣政策對於人民及公共媒體的透明度。如同前述,近期包括美國在內的國家地區,物價確有上漲跡象,但就歐盟來說,通貨緊縮的危險仍然較高,歐洲央行與其他成員國政府必須攜手,提高對於當前主要經濟風險的認識,而非助長對於過去歷史經驗的誤導。

資料來源

- 台灣銀行家,2021年7月號