Hot News

一場翻騰的馴服啟示錄──通膨魔獸從「任性」到「韌性」

文章發表:2023/03/08

這次的通膨魔獸馴服戰,讓世人見識到通膨的詭異與難測,疫情在供給面及勞動市場的陌生衝擊,大規模的財政及貨幣政策後遺症,及暫捨通膨目標區改以平均通膨目標區,所致通膨預期的變化,往後都在經濟學教科書裡值得書寫一番。

2022年,左右經濟最重要的關鍵,絕對是「通膨」。因為通膨高位,央行收緊資金,於是美國聯準會(Fed)的暴力升息,及隨之而來的景氣趨緩與金融動盪,遂為主調。因此,通膨魔獸能否馴服,將是影響今年經濟走勢的首要思考。

能源價格、匯率貶值 各國引爆點各不相同

儘管都稱通膨魔獸,但長相在各國卻有不同。歐洲主要是能源價格所致,其通膨與電價的相關係數逾9成,因此烏俄戰爭引發的斷氣風暴,造成能源價格高漲,連帶也使歐元區特別是德國的電價首當其衝。儘管近兩個月通膨似見頂轉折,但在景氣面臨衰退,歐洲央行還得升息對抗通膨之際,停滯性通膨的風險不應忽視。

日本則受能源高漲,加上匯率貶值,使得進口通膨在去(2022)年7月漲至5成,隨後才慢慢減少增幅。但在進口通膨領先整體通膨約9個月的狀況下,上半年很可能會見到通膨漲破4%。這也使得先進經濟體裡貨幣政策最寬鬆的日本,趕在去年底,將10年公債利率的控制上緣調升0.25%至0.5%,往正常化跨出一大步。未來倘再行調整,不僅使日圓存有升值空間,也將增添金融市場的擾動。

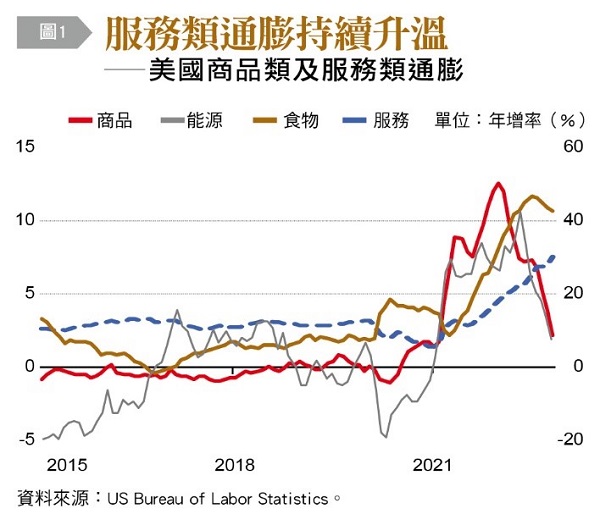

而就影響全球資金走勢最重要的美國來說,2022年12月的CPI通膨持續下行,6.5%的年增率為2021年10月以來的最低值。事實上實體商品類的通膨早在2022年2月已見高回落,能源類在基期效應上亦逐漸走緩:若油價全年在每桶70至90美元,到了年中的年減率將達2至4成;惟占比近6成的服務類通膨卻持續升高【圖1】。因此,美國的物價發展,房租及服務業的薪資應是觀察重點。

以房租而言,2022年12月年增率已達7.5%。但是,考量房貸利率較2021年底至少多出3%至3.5%,且房價從2022年中迄今回落逾3%,未來仍有下滑空間,加上新承作房租的年增率續降,預期未來數月整體房租的年增率應可見高轉弱。而聯準會最關注的核心PCE(個人消費支出物價指數)通膨,其占比逾半的服務類,基本上與薪資有較明顯的連動(Powell 2022)。

管理高層搬行李、鋪床單? 疫情造成勞動力市場結構失衡

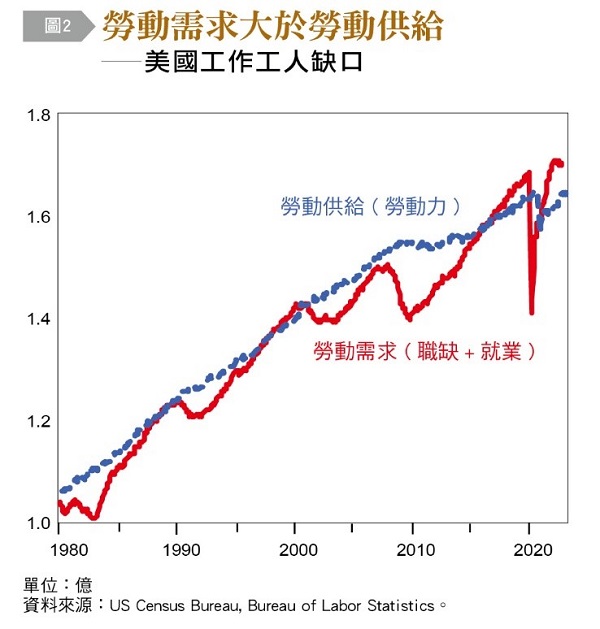

談到薪資,就需檢視疫情造成勞動市場的結構改變。近期台灣報導董事長親自搬運行李、總經理鋪床單之新聞,即顯示此失衡現象。【圖2】是美國自1980年至2022年勞動市場的供需情形,需求以職缺(Job Openings)加就業(Employment),供給則以勞動力(Labor Force)作為參考指標。過去40年,從未出現目前這種勞動需求遠大於勞動供給的狀況。截至2022年11月,缺口約在440萬人。

為什麼會出現這麼大的缺口?主因有二。第1個是超額退休(Excess Retirement)。根據Montes, Smith and Dajon(2022)的研究,這部份造成勞動力較趨勢值少掉近200萬人。像健康因素,或年長者在疫情初期遭解雇,要再重回職場不易;也有在2020年至2021年因股市或房市大好而提早退休。第2個是勞動年齡人口的緩慢成長,也使勞動力較趨勢值少掉近100萬人(Powell 2022),像移民的銳減,或疫情造成的死亡。

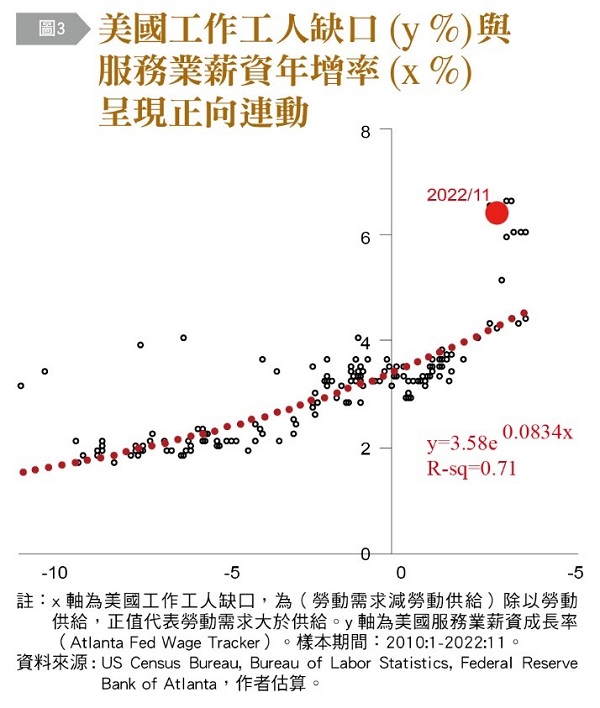

缺口大,意味著薪資壓力的上揚,以不同指標衡量,目前薪資成長率約在4.5%至6.5%。【圖3】是2010年至2022年,美國各月工作工人缺口〔(勞動需求減勞動供給)除以勞工供給〕與服務業薪資年增率的關係,大致呈正向連動。在勞動力短期不易出現大幅改善的情況下,勞動需求特別是職缺變化遂成關鍵。從2022年2月至11月,職缺數減少近140萬個。倘景氣持續走緩,應可見未來數季職缺進一步減少,有助於薪資壓力的減輕。但短期上,服務業的薪資成長恐仍在高位,服務類的通膨走緩還需一段時間。而就大趨勢上來看,薪資水準在未來數年偏上發展的態勢則是有增無減。

通膨不脫貨幣現象 美國可能朝緩落發展

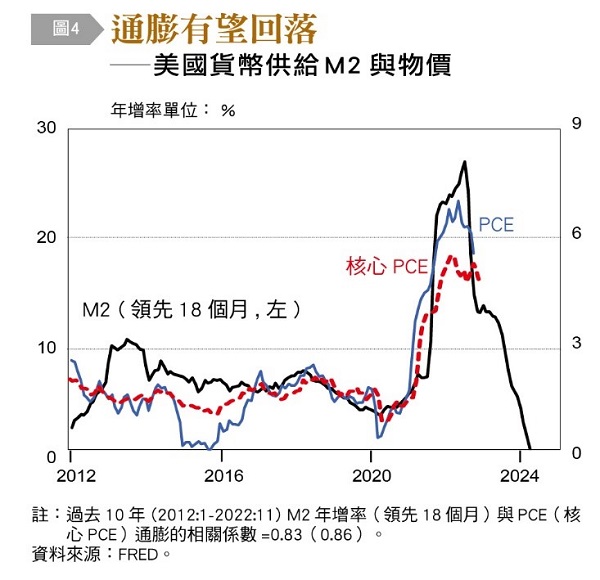

整體而言,美國通膨趨勢較可能朝緩落發展。從Friedman的名言「通膨不脫貨幣現象」來看,美國目前的貨幣供給M2年成長率已近負值,在貨幣政策有明顯的遞延效應下,通膨亦可能出現相同的發展【圖4】。倘供應鏈無重大衝擊,且油價在每桶70至90美元區間,我們預估通膨應在年中回落至4.5%以下(PCE通膨會更低),而到年底則至3.5%以下。儘管離美國2%的通膨目標區仍有差距,但若聯準會在2月1日及3月22日各升1碼,代表政策利率的水準將從目前的4.5%升至5%。也就是很可能在第2季,名目政策利率水準將大於通膨,實質政策利率水準(這邊定義為名目利率減PCE通膨)由負翻正。

2022年9月,聯準會主席Powell曾指出,希望升息至「實質的殖利率曲線均為正值」。由於目前的殖利率曲線呈現倒掛,即短天期的利率大於長天期的利率,因此當實質政策利率出現正值,幾已隱含各年期的實質公債利率為正。由負轉正,不代表通膨就會急轉直下,但實質利率較高,不論就實質面或心理面,確有抑制信用、實質活動,甚或通膨的效果。所以若無意外,今年3月22日,或5月3日很可能是本波升息循環的終點。之前兩次升息結束後(2006年及2018年)的半年,實質政策利率約在1.5%至2%。倘年底的PCE通膨在3%至3.5%,代表本波停止升息(3或5月)後的半年,實質政策利率約在1.5%至2%,與過往相符。

當升息結束 不意味著降息開始

然而,升息結束,並不意味著降息開始,畢竟通膨魔獸「馴服尚未成功,央行仍需努力」。貨幣政策的遞延效應,將使聯準會未來更加留意3個面向。第一,景氣下滑的速度及程度,特別是失業率上升的狀況。從簡易的莎姆法則(Sahm 2018)來看,未來數季若跳升至4.1%至4.2%或更高,也就是較近期失業率多0.5%以上,歷史經驗顯示經濟應陷入衰退。從聯準會預估今年失業率將達4.6%,幾已透露衰退不是不報,只是時間未到。除非衰退幅度大到金融出現系統性風險,否則聯準會不太可能在停止升息後馬上降息,遑論QE。

第二,三個結構性的改變,包括供應鏈重塑下的在地化、慢球化,甚至逆全球化,引發「全球化不死,只是凋零而已」下的成本上升,新舊能源轉換的銜接成本上升,及勞動力在疫情3年銳減,所引發的供需失衡及薪資成本上升。這三者都偏供給面,與偏重需求面,強調庫存調整的景氣循環關係較弱,代表的是長期通膨的預期裡,供給面的權重可能較過去數十年為大。若是如此,央行的貨幣政策不見得使得上力,甚至通膨目標該怎麼決定,都較過往困難。第三,中國在全面解封,加上保交樓及力促內循環下的政策激勵下,對原物料價格具一定支撐,對全球通膨的影響需要密切留意。

這次的通膨魔獸馴服戰,我們見識到了通膨的詭異與難測,疫情在供給面及勞動市場的陌生衝擊,大規模的財政及貨幣政策的後遺症,以及暫捨通膨目標區改以平均通膨目標區,所致通膨預期的變化,這些都是往後在經濟學教科書裡值得書寫一番。而對台灣而言,這場通膨戰學到了什麼?

資料來源

- 台灣銀行家,2023年2月號