Hot News

中國地產如何走到今天這步?是否敲響風暴警鐘?

文章發表:2024/01/17

中國恒大(3333 HK)股價低於1元,相較2020年底收盤價14.9元,股價跌幅超過90%,筆者認為,中國地產泡沫有:(一)醞釀時間久;(二)資產規模大;(三)衝擊範圍廣三大特徵,雖在政策管制下不至於有金融風暴,但對實體經濟衝擊巨大:地產增長降速恐使中國經濟進入「低增長時代」。

一、中國地產緣何狂飆?

北京海淀區二手房均價為10.5萬人民幣/平方公尺,折合約130萬臺幣/坪,如此天價的背後是:(一)貨幣政策;(二)地方政府;(三)地產開發商的合力推動。貨幣政策方面,總體經濟學認為:國內生產毛額(GDP)增速是實際產出增加,M2(廣義貨幣供給)增速是貨幣數量增加,當貨幣數量增速大於實際產出增速時(俗稱貨幣超發),容易產生通貨膨脹,資產價格率先上漲,房子、股票等資產價格在貨幣超發時屢見大漲。中國M2增速長期高於8%,歷史上為抵禦經濟衰退風險,M2增速數次超過15%,GDP增速則遠低於M2,為資產價格上漲創造良好環境。

地方政府和地產開發商則被中國民眾視為推升房價的罪魁禍首。地方官員升遷的考察指標常是當地GDP和財政收入,聰明的地方官率先提出「賣地+蓋捷運」的經濟發展模式:地方政府運用賣地收入和舉債做基礎建設,捷運等基礎建設完工後,附近地價上漲可以獲取更多賣地收入,繼續做基礎建設形成良性循環,當地可見短期繁榮,官員成功晉升皆大歡喜。地產開發商則是官員實現「夢想」的合作夥伴,故政府常給予各種「方便」,包括但不限於:房子蓋到哪基礎建設做到哪、指示銀行給予地產開發商融資等,地方政府和地產開發商利益深度綑綁,形成一榮俱榮、一損俱損的情況。

但房價和住屋需求連動,住屋需求又和生活相關:工作機會、教育、醫療等才是真正促進人口移入、創造住屋需求的條件。中國的工作機會大量集中於一、二線城市,三線以下城市缺乏核心產業,人口遷徙基本遵循:農村往縣城、縣城往低線(三到五線)城市,再轉進一、二線城市的路徑,對眾多低線城市而言,改善生活機能、增加就業機會,才是持續吸引縣城人口,並避免當地住民外流的根本之道。

二、漲價去庫存埋下致命隱憂

2015年,中國地產步入景氣低點,主因為:(一)新建房屋容易,但新增就業困難,低線城市缺乏工作機會,當地人口外流;(二)房價連年上漲,對想遷入城市的農村和縣城民眾而言,買房經濟壓力驟增。受此影響,各地新屋銷售困難,出現聞名全球的「鬼城」。政府遂推出俗稱「漲價去庫存」的一系列措施,埋下2020年後地產風暴的遠因。

「漲價去庫存」有三大手段,包括:(一)政府管制;(二)放寬融資;(三)棚改貨幣化。政府管制的主要方式是限制土地供給,減少供給可提高土地拍賣價格,建商拿地的成本增加,房價也相應上升,形同政府做莊,鼓勵民眾炒房。另外也常見政府訂定房價上下限,引導房價跟隨政策目標,初期成效顯著。

「限制銀行放貸給地產開發商」是中國政府最優秀的信仰,在此次地產開發商倒閉潮中,銀行債權受損的規模小,避免了地產風暴走向金融風暴。但2015年政府在管制銀行時,另開方便之門,地產開發商改以非標準融資來取得資金:銀行作為中介機構向客戶募集資金,再借給地產開發商,由客戶承擔風險並賺取高額報酬,年利率可超過10%,當年因報酬率驚人,備受投資人追捧,如今則常見違約,多數持有人血本無歸。

棚改貨幣化又是另一創舉,對岸的棚戶區改造就是臺灣所稱的「拆遷」,先前多以新房換舊房,2015年後改發現金,出現一群失去房子但手上有大量現金的本地居民,購屋需求大增,加上政府減少土地供給,新屋漸供不應求,房價開始上漲,這刺激了觀望人群和投資客的買房需求,進一步推升房價。漲價去庫存讓先前的鬼城有人買了,地產開發商努力融資蓋房賺大錢,政府、地產開發商、購房者皆大歡喜,付出的代價是「房價暴漲」。

在中國,房子有文化和制度上的意義,文化意義像是結婚需要買房,制度意義如買房才能在本地上學,舉例來說:一對山西夫妻在北京工作,若沒有北京房產,小孩需送回山西讀書,無法享受北京優質的教育資源。故常見掏空「六個錢包」(夫妻、男方父母、女方父母)買房的故事,導致民怨四起,政府遂下定決心打擊房價。

三、三條紅線是炸彈引線

2021年初,中央推行「三條紅線」政策,提出三個標準:(一)剔除預收款後,資產負債率不得大於70%;(二)淨負債率不得大於100%;(三)現金短債比不得小於1倍,值得注意的是懲罰;三條皆違反者列為紅檔,不得新增有息負債,三條皆符合者列為綠檔,有息負債年增率不得超過15%。上述規範有許多專有名詞,其精神是:(一)要求地產開發商減少債務,降低金融風險;(二)對綠檔的模範生亦給予限制,不樂見地產開發商規模快速擴張。筆者認為:政策推行之初主管機關就預見有數家地產開發商倒閉,卻不曾料到會引發行業危機:當第一片骨牌倒下,民營地產開發商幾乎面臨滅頂之災。

首先需說明的是地產並非暴利行業,若地產開發商拿出100元蓋建案,最終獲利可能僅20元,報酬率20%,企業獲利更多來自槓桿:若地產開發商拿出20元,借入80元,支付8元(10%)利息,就是拿20元賺12元(=$20-$8),報酬率增至60%。若可再取得無息貸款10元,就是拿10元(=$20-$10)賺12元,報酬率跳升至120%,企業有很強的動力增加借款,拿自有資金100元同時做10個建案。

中國恒大就是負債比特別高,卻疏於風險管理的公司。三條紅線推行時恒大即落在紅檔,無法增加有息負債,過去依賴借新還舊的融資模式走到盡頭,當年度即傳出債券可能違約,總負債達2.4萬億人民幣。作為對比,恒大所在的深圳市1年GDP才3.2萬億人民幣,足見恒大負債體量龐大。

四、信心比黃金更珍貴

恒大違約給予行業毀滅性打擊,原因有二:(一)財務數據失真:地產開發商財報中有許多投資,名義上地產開發商與某甲成立合資公司共同開發建案,實際上地產開發商允諾給某甲固定收益,俗稱「明股實債」,這意謂著我們在財報上看到的負債可能被嚴重低估;(二)上文提到的無息貸款多半是積欠供應商,舉例來說:地產開發商會在交屋拿到尾款後才支付營造、裝潢等費用,因地產開發商規模大、議價能力強,供應商想做生意就要忍受被欠款,恒大違約後供應商改要求「一手交錢,一手交貨」,收現成為第一要務。對地產開發商而言,現金流本不寬裕,現因財報失真難以在股市融資,又面臨供應商日夜催款,焦頭爛額可想而知。

政府則落井下石。前文提及地方政府希望房價上漲,但對瀕臨違約的地產開發商而言,低價拋售成屋是回收現金最好的辦法,但部分地方政府為避免衝擊當地房價,不許降價求售,地產開發商回款困難。中央政府也袖手旁觀:綠檔地產開發商有息負債年增率不得超過15%,財務體質良好的國營企業或大型公司也無法舉債收購瀕危公司,政策再度對地產開發商關了窗。

最後一根稻草是預期,購房兼具消費和投資功能,如果預期房價上漲,購屋者可能提早買房或舉債買房,享受房價上漲的收益,但政府定調「房住不炒」,導致投資需求大減。另一方面,房子是許多人一生最大的投資,實難承受購屋後地產開發商倒閉的風險,這使財務體質較差的公司銷量更差,陷入惡性循環,終於在2023年再爆發一波違約,地產危機仍是現在進行式。

五、幸未釀成金融危機,經濟需要更長時間恢復

「限制銀行放貸」成為歷年來地產政策中最正確的選擇,銀行對地產的曝險有兩方面:一是借款給房企的開發貸(係指銀行借給地產開發商的專案貸款,資金用於興建房屋,在地產開發商交屋取得購房款後償還);二是借款給購房者的房貸,開發貸的規模有限,更多的是前述的「非標融資」,亦即銀行設計完商品賺了手續費,就把風險丟給投資人,自己全身而退;而一般購房者也很難跟銀行賴帳,銀行債權有保障,如此一來,地產風暴就限縮在行業內,不會擴大成金融風暴。

但對實體經濟的傷害將持續,眾所周知,地產是經濟發展的火車頭,建案開發過程中,鋼鐵水泥、家居家電、甚至金融都直接受惠,居民遷入後對當地基礎建設和生活機能的要求又可再促進投資,上述經濟發展的果實都隨此次地產危機化為烏有。另一方面,銀行雖然脫身,但民眾買到爛尾樓、投資人買到違約債,家庭財富受損,消費轉趨保守,這也是近年來中國經濟增長乏力的原因之一。

綜合以上,政府在「漲價去庫存」時即已種下今日危機的遠因:當房價遠超當地居民購買力時,問題會層出不窮。政府有決心解決問題,惟手段過於激烈,使民營地產開發商大規模違約。2022年迄今,政府推出許多寬鬆政策,希望救地產開發商於水火,但民眾已預期房價不會快速上漲,挽救政策收效甚微,中國以自身經驗向全球展示房價泡沫如何吹起再迅速壓滅,值得其他高房價地區作為殷鑑。

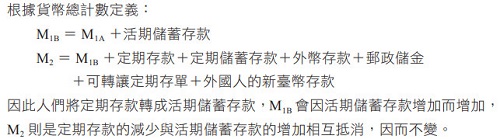

最後,貨幣相關政策與指標是與此議題相關的考點,如以下釋例。

釋例1

假設目前的定存利率偏低,且股市中長期是多頭趨勢,人們會將定期存款轉成活期儲蓄存款,則下列何者正確?【100年地特三等】

✦解析

(D)

釋例2

當物價攀升的幅度超過目標通膨,中央銀行可以採行下列何者以減輕通膨壓力?【108年普考】

(A) 購買國庫券或提高貼現率 (B) 購買國庫券或降低貼現率 (C) 出售國庫券或降低貼現率 (D) 出售國庫券或提高貼現率

✦解析

(D)

當物價攀升的幅度超過目標通膨,中央銀行應採行使市場貨幣數量減少的政策,以減輕通膨壓力。

(A) 購買國庫券使貨幣數量增加,但提高貼現率使貨幣數量減少。

(B) 購買國庫券以及降低貼現率皆使貨幣數量增加。

(C) 出售國庫券使貨幣數量減少,但降低貼現率使貨幣數量增加。

(D) 出售國庫券及提高貼現率皆使貨幣數量減少。