Hot News

會計師高等會計學考點分析—合併每股盈餘

文章發表:2024/03/18

過去會計師考試中,高等會計學之考題重點一直有避險會計,但這兩年似乎熱度稍有減退;而這兩年之出題方式變成較為分散,冷門觀念雖較少出現,但取而代之的,卻是在各章節平均出現,因此在準備考試上,將變成各章節均需充分瞭解其基本觀念,避免上考場後對於考題一籌莫展,無法下筆。本文係針對另一考點重點,合併每股盈餘詳加說明,以使考生對於該章之觀念更加熟悉,並釐清一些考試上的觀念。

一、基本每股盈餘

首先,考生須瞭解合併每股盈餘係以合併之本期淨利中,屬於母公司普通股股東所享有之盈餘,因此對於合併每股盈餘之計算,亦可想成母公司採權益法下之每股盈餘,是以,子公司與母公司之連結係指「投資收益」,在計算順序上,應先計算子公司每股盈餘,再計算母(合併)公司每股盈餘。

(一)子公司基本每股盈餘

此處之計算方式與中級會計學所述相同,係以「子公司普通股股東所享淨利」除以「子公司加權平均流通在外股數」;而在高等會計學中,為使子公司淨利與母公司連結,因此子公司淨利將另外採用「調整後淨利」,亦即尚須考慮下列交易:

1.併購成本與取得股權差異之攤銷。

2.逆流交易之未實現(損)益。

此處之子公司每股盈餘係為計算合併每股盈餘所使用,因此與子公司個別綜合損益表中,每股盈餘數字稍有不同,閱讀題目時需特別留意。

(二)母(合併)公司基本每股盈餘

當子公司之基本每股盈餘計算出來後,接下來母公司將可認列其投資收益,計算方式有:

1.子公司普通股股東所享調整後淨利×母公司持股比率±順流交易之未實現(損)益

2.子公司基本每股盈餘×母公司加權平均持股數±順流交易之未實現(損)益

而此時,母公司認列投資收益後,其基本每股盈餘係以「母公司個別淨利+投資收益」除以「母公司加權平均流通在外股數」。

以上以釋例說明如下。

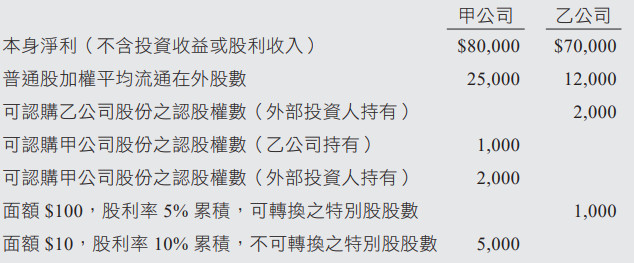

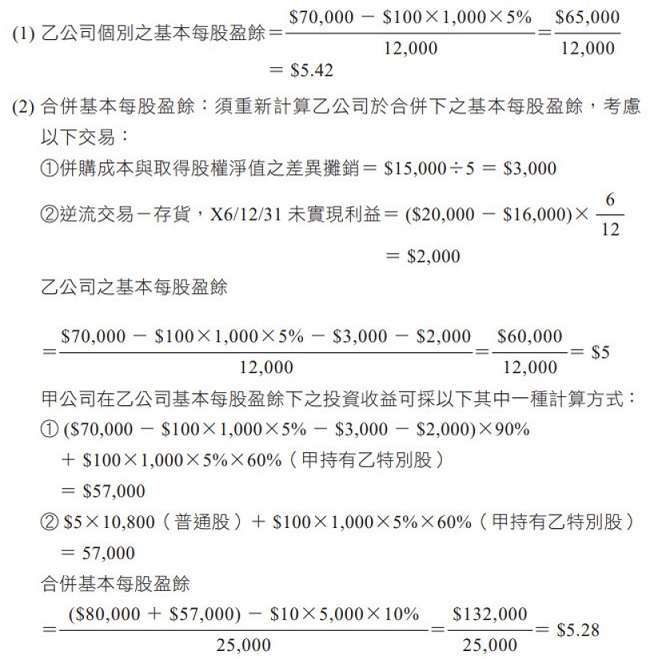

釋例1

甲公司於X5年1月1日購入乙公司流通在外普通股12,000股中的10,800股而對乙公司具有控制,並採權益法理該項投資。當日乙公司除未入帳專利權$15,000(剩餘效益年限為5年)外,各項可辨認資產、負債之帳面金額均等於公允價值,且無合併商譽,並依可辨認淨資產之比例份額衡量非控制權益。X6年底甲、乙兩家公司之相關資料如下:

乙公司於X6年曾將成$16,000的商品以$20,000售予甲公司。該批存貨至X6年底仍有半數尚未出售。不考慮所得稅。

其他資料:

(1) 可認購乙公司股份之認股權為X6年7月1日發行,每一認股權可依$9認購乙公司一股普通股,乙公司X6年7月1日至12月31日普通股平均市價為每股$12。

(2) 可認購甲公司之認股權為X5年1月1日發行,每一認股權可依$12認購甲公司1股普通股,甲公司X6年平均市價為每股$18。

(3) 可轉換特別股每股可轉換為乙公司5股普通股,甲公司持有乙公司60%之轉換特別股。

試作:(1) X6年乙公司個別基本每股盈餘。

(2) X6年合併基本每股盈餘。

【107年會計師改編】

✦解析

二、稀釋每股盈餘

經過釋例1基本每股盈餘計算之後,接下來需要考慮「潛在普通股之稀釋程度」;高等會計學與中級會計學在計算每股盈餘時的最大差異在於,中級會計學之潛在普通股發行公司與轉換股份公司均相同,而高等會計學由於涉及母公司及子公司,因此發行公司與轉換股份公司可能不盡相同,且潛在普通股還有可能由另一公司所持有,因此計算上的考量要點較多元。

(一)子公司稀釋每股盈餘

將子公司基本每股盈餘計算出來後,接下來將測試子公司所發行之潛在普通股稀釋程度;子公司測試稀釋程度者,均須為「子公司發行轉換為子公司普通股」,至於「子公司發行轉換為母公司普通股」者,將於母公司稀釋程度中測試,請同學們要特別注意。

測試之方法如下:

1.認股權(證)

採「庫藏股票法」。一般而言,當認股權(證)執行價格低於平均市價時,亦即流通在外普通股將會增加,因此具有稀釋程度。

2.可轉換特別股及 可轉換公司債

採「如果轉換法」。將「特別股可享淨利或稅後利息費用」除以「執行轉換權後之普通股」,當潛在普通股之每股盈餘低於子公司基本每股盈餘時,將具有稀釋程度。

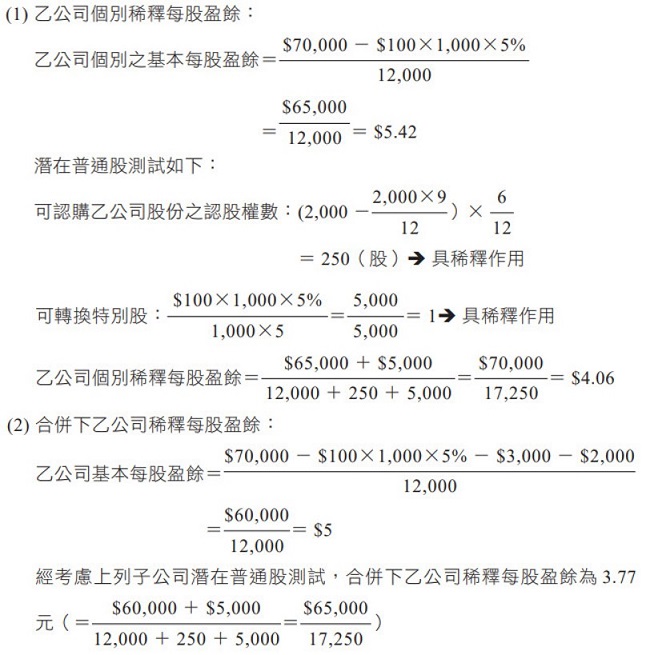

釋例2

延續上例,試計算:

(1) X6年乙公司個別稀釋每股盈餘。

(2)合併下乙公司稀釋每股盈餘。

✦解析

(二)母(合併)公司稀釋每股盈餘

1.當子公司測試「子公司發行轉換為子公司普通股」後,所計算之子公司稀釋每股盈餘將會影響母公司所認列之投資收益,其計算方式修改如下:

(1)(子公司普通股股東所享調整後淨利 +稀釋作用使子公司普通股股東可享淨利增加)

×考慮子公司稀釋作用後母公司持股比率

±順流交易之未實現(損)益

(2) 子公司稀釋每股盈餘

×子公司稀釋作用後母公司加權平均持股數

±順流交易之未實現(損)益

2.經上列重新計算投資收益後,接下來將測試母公司之潛在普通股稀釋程度;包括:「母公司發行轉換為母公司普通股」、「母公司發行轉換為子公司普通股」及「子公司發行轉換為母公司普通股」。

測試方式與子公司稀釋每股盈餘測試方法相同;過程中,若有母或子公司所發行之潛在普通股由另一公司所持有時,計算持股數尚需多加注意。

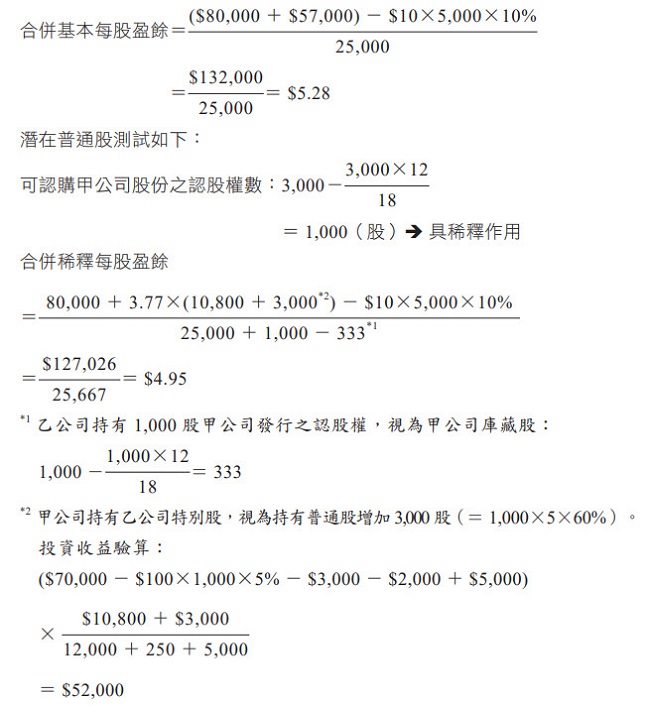

釋例3

延續釋例1,試計算X6年合併稀釋每股盈餘。

✦解析

3.「母公司發行轉換為子公司普通股」及「子公司發行轉換為母公司普通股」之處理:

(1) 母公司發行轉換為子公司普通股

稀釋作用將使「母公司普通股股東可享淨利增加」及「子公司流通在外股數增加」。對母公司而言,其加權平均流通在外股數並無影響,因此,僅需考慮母公司潛在普通股對母公司合併淨損益之影響。內容包括:

① 轉換,將「排除」母公司特別股股利或稅後利息費用,使母公司普通股股東可享淨利數增加⮕不具稀釋作用。

② 若轉換,將使子公司流通在外普通股增加,間接影響母公司持股比例下降,使投資收益減少⮕具稀釋作用。

③ 綜合上列兩項合計數若使母公司普通股股東可享淨利減少,即具有稀釋作用。

(2) 子公司發行轉換為母公司普通股

稀釋作用將使「子公司普通股股東可享淨利增加」及「母公司流通在外股數增加」。對子公司而言,並無稀釋作用;但對母公司而言,影響如下:

① 若轉換,子公司普通股股東可享淨利數增加,使母公司「投資收益」亦增加。

② 若轉換,母公司流通在外股數增加。

③ 稀釋作用

計算後與母公司基本每股盈餘相比較,以決定是否具有稀釋作用。

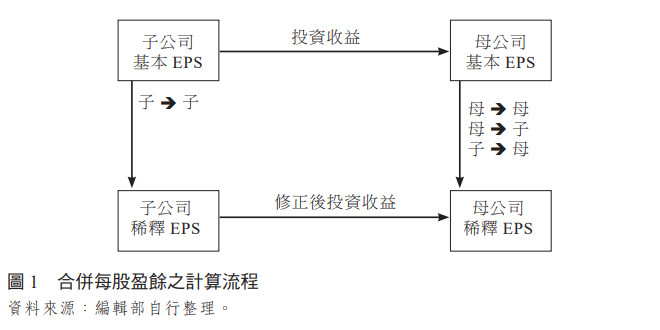

三、結論

以上投資收益之計算以及稀釋程度之測試經彙整如圖1所示。

大致上,子公司於合併之基本每股盈餘須測試「子公司發行轉換為子公司普通股」之潛在普通股,用以計算母公司修正後投資收益;此外,對於母公司稀釋每股盈餘之計算,亦須測試「母公司發行轉換為母公司普通股」、「子公司發行轉換為母公司普通股」以及「母公司發行轉換為子公司普通股」。其中,題目的變化點尚可設計「子公司發行轉換為子公司普通股」由母公司持有,及「母公司發行轉換為母公司普通股」由子公司持有,在近幾年的會計師考試中,雖然並未設計出一次將所有考點納入出題,但每股盈餘題目之變化相當多元,考生在這一部分需多加練習及思考,如此任何題目均能迎刃而解。