Hot News

關於收入認列之考點分析

文章發表:2024/3/11

一、收入認列

IFRS 15「客戶合約之收入」的特點是以合約為基礎,著重控制的移轉,而非風險及報酬移轉,而其核心原則便是依照下列五步驟認列收入:

(一)辨認客戶合約;

(二)辨認合約中之履約義務;

(三)決定交易價格(估計預期有權取得之對價);

(四)將交易價格分攤至合約中之履約義務(以相對單獨售價為基礎);

(五)於(或隨)滿足履約義務時認列收入。

其中較常出現申論題的為步驟(三)、(四)、(五),步驟(四)將以釋例1說明,其中步驟(三)、(五)較少單獨成題,通常會伴隨著其他議題應用(其將於後續以釋例做介紹),而其餘步驟則多以選擇題之形式出現。收入認列章節的特點就是所涵蓋之交易相當多樣,各交易之會計處理亦截然不同,不像中級會計學的其他章節能僅用幾個分錄「打天下」,不過難度都不會太高,因此對各相關議題應盡可能熟悉為好,釐清觀念,把握好基本分。除了收入認列五步驟外,尚有其他重要議題,亦將於後續做介紹。

釋例1

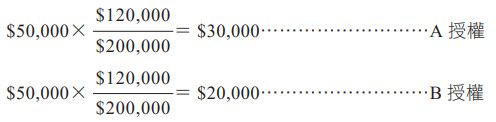

甲公司與乙客戶於20X1年3月1日簽訂專利權A與專利權B之授權合約,將分別於20X1年3月1日與4月1日移轉專利權A與專利權B之授權給乙客戶。甲公司係依乙客戶在20X1年3月至12月間以專利權A生產的產品數量,每件收取$5,作為移轉專利權A授權之價金;專利權B之授權則索價$50,000。於20X1年3月1日甲公司估計因乙客戶使用專利權A而致甲公司有權可收取之變動價金高度很有可能為$150,000。乙公司於甲公司移轉專利權B之授權時即支付固定價金$50,000;並自3月起,於每月底依當月使用專利權A生產產品數量給與變動價金。

已知3月與4月份,使用專利權A生產產品之數量分別為2,200件、2,500件。此外,甲公司會計年度為曆年制。試依下列情況,作甲公司在20X1年3月1日、3月31日、4月1日、4月30日之相關分錄。

(1)專利權A授權與專利權B授權之單獨售價分別為$150,000、$50,000。

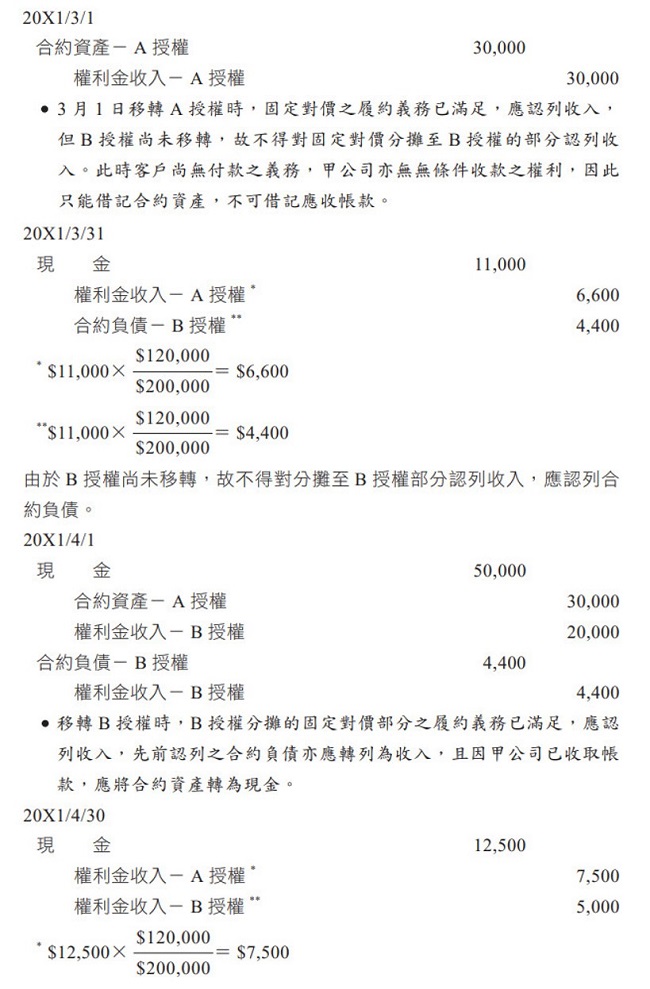

(2)專利權A授權與專利權B授權之單獨售價分別為$120,000、$80,000。

【107年會計師】

✦解析

(1) 原則上,變動對價應按相對單獨售價比例分攤至各履約義務,然而,由於該變動款項與移轉A授權之履約義務的結果明確相關,且將預期收取之權利金15萬元完全分攤至A授權與分攤目的一致(因以銷售基礎計算之變動價金15萬元接近A授權的單獨售價,且固定價金5萬元亦接近B授權的單獨售價),因此,應將變動對價完全分攤至一履約義務(A授權)。

會計處理如下:

(2) 由於該變動款項與移轉A授權之履約義務之結果明確相關,但將預期收取之權利金15萬元完全分攤至A授權與分攤目的「不一致」(因以銷售基礎計算之變動價金12萬元並不接近A授權的單獨售價,且固定價金8萬元亦不接近B授權的單獨售價),因此,應採原則上的做法,將固定對價與變動對價按單獨售價比例,分攤至各履約義務(A授權與B授權)。

會計處理如下:

二、其他議題

除了收入認列五步驟外,本文尚有其他重要議題,例如客戶忠誠計畫及工程合約,以下將依序進行介紹。

通常會在合約中給予客戶免費或以優惠價格取得額外商品或勞務的選擇權,例如折價券、贈品兌換券或積點等方式,像這類折扣優惠型的選擇權,需要特別留意主理人與代理人的區分及選擇權單獨售價的估計,且應將商品總價按商品與折扣優惠權之單獨售價分攤,會計處理邏輯類似本章節大部分題型,多以選擇題的形式出現。

另一種常見的方式則是給予客戶優惠續約權,若未來商品或勞務與合約的原商品或勞務類似且由原合約條款提供,為簡便處理,IFRS 15規定不直接決定續約權的單獨對價,而是決定合約期間及預期續約期間全部預期可收取的對價,再依適當基礎分攤到各期間認列收入,類似收入認列步驟(三),處理方式較特殊也相對冷門,然而,在會計師考試中,竟連續兩年出現類似題型,下文將以釋例2說明之。

釋例2

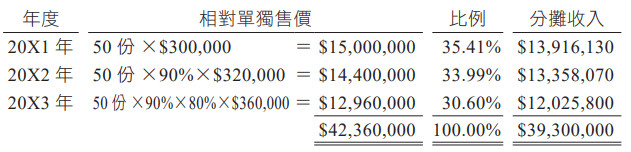

甲子安養中心提供安養照護之服務,該安養中心在20X1年1月1日與多位客戶簽訂50份單獨合約,每份合約均以$300,000提供一年期之照護服務,且客戶有於20X1年底再行支付$300,000以續約20X2年照護服務之選擇權,另,凡於20X2年續約之客戶可於20X2年底再以$300,000續約1年。甲子安養中心預計調漲20X2、20X3年之照護服務收費,故若未續約之客戶在20X2、20X3年所需支付之照護費分別為$320,000與$360,000。甲子安養中心預估20X1年底將有90%之客戶續約,該續約客戶中將有80%會在20X2年底再次續約。甲子安養中心認為以各年度單獨售價比例分攤為基礎,足以描述照護服務移轉予客戶之情況。

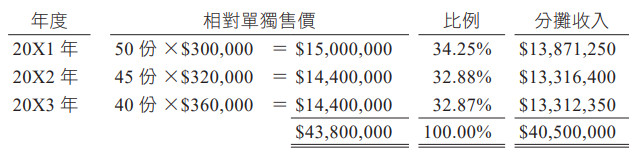

20X1年底,有45名客戶進行第一次續約;20X2年底,則有40名客戶再次續約。

試計算20X1年簽約時每一合約之預期對價,與20X1年、20X2年及20X3年應認列之服務收入金額。(答案為整數,計算過程中請計算至小數點以下第4位)

【109年會計師;108年會計師類似】

✦解析

20X1年簽約時合約之預期對價

=50份×$300,000+50份×90%×$300,000+50份×90%×80%×$300,000

=$39,300,000

20X1年簽約時每一合約之預期對價=$39,300,000÷50份=$786,000

20X1年服務收入金額=$13,916,130

20X2年底實際續約情況(40人)與預估(36人)不同,發生估計變動,應重新計算預期對價,並調整各年度預期對價應分攤之收入。

20X2年底續約時合約之預期對價

=50份×$300,000+45份×$300,000+40份×$300,000

=$40,500,000

20X2年服務收入金額=$13,871,250+$13,316,400-$13,916,130

=$13,271,520

20X3年服務收入金額=$13,312,350

最後是工程合約,屬於收入認列步驟(五)的應用,應於(或隨)滿足履約義務時認列收入,在近年各公職考試中為命題熱點,宜多加注意。隨時間逐步滿足之工程合約若能合理衡量工程進度,則應以「完工比例法」認列收入,若無法合理衡量工程進度,則應以「成本回收法」認列收入,兩種方法的差異將以釋例3說明,會計處理上應特別留意建造期間是否發生虧損性合約之情事、本期發生與未來活動相關之合約成本的教科書版本差異及完成程度之衡量。

釋例3

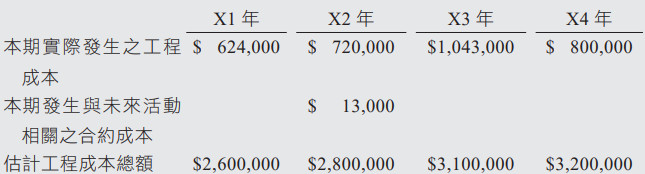

甲公司於X1年1月1日與乙公司簽訂合約,此合約係指甲公司在乙公司自有土地建造一棟商業大樓,合約價格為$3,000,000,預定4年完工,該項合約並不包含重大財務組成部分。此項合約之相關成本資料如下:

X2年度發生與未來活動相關之合約成本$13,000,並非專門為該合約製造之材料,而此材料實際投入工程已於X4年完成,惟此金額並未計入X4年度$800,000工程成本中。

試作:

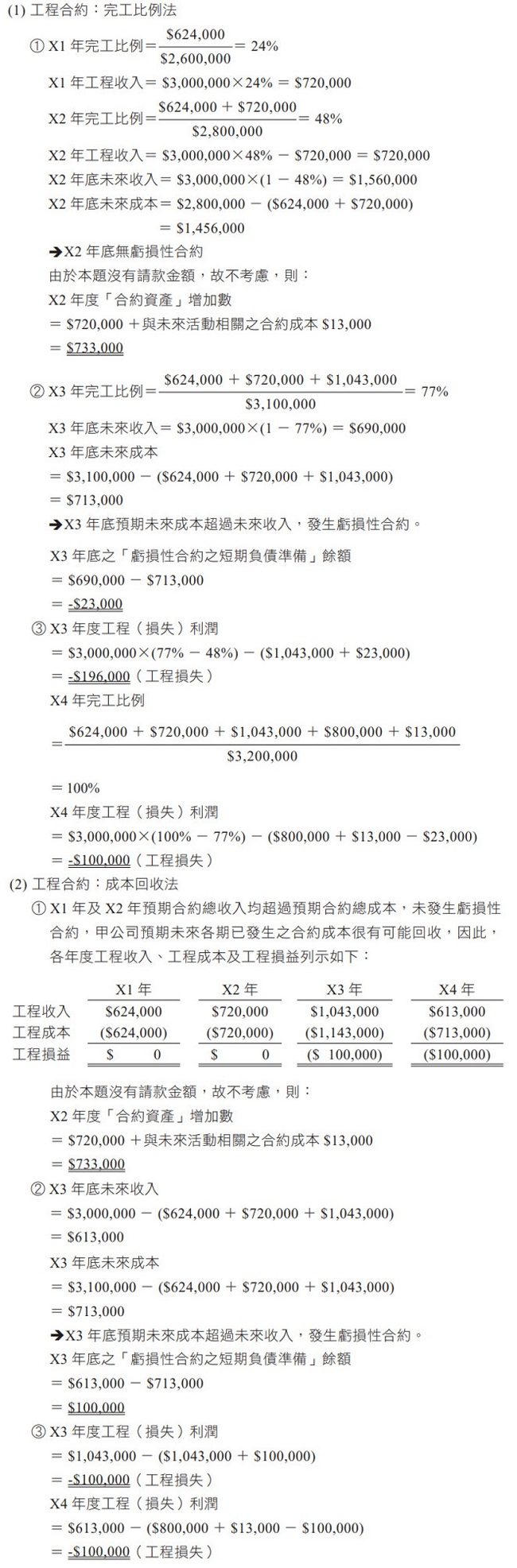

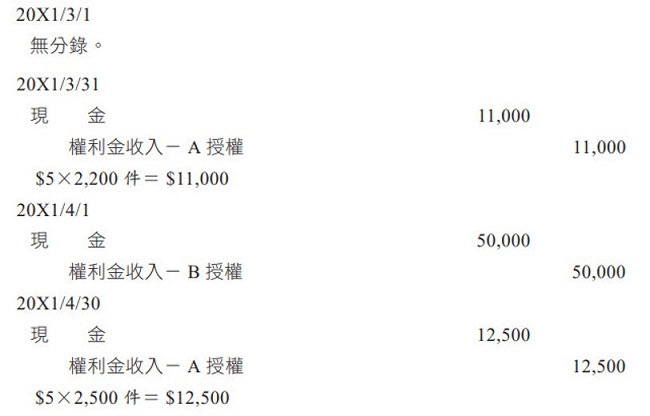

(1) 甲公司對於上述合約係以已發生成本為基礎之投入法為履行義務完成程度之適當衡量。在前述衡量基礎下,X2年度「合約資產」增加數、X3年底之「虧損性合約之短期負債準備」餘額、X3年度及X4年度工程(損失)利潤各為何?

(2) 甲公司對於上述合約無法以已發生成本為基礎之投入法為履行義務完成程度之衡量,在合約簽訂時,甲公司預期未來各期已發生之合約成本很有可能回收,惟在合約執行時期,甲公司需於各年度評估此項合約是否為總利潤合約。在前述衡量基礎下,X2年度「合約資產」增加數、X3年底之「虧損性合約之短期負債準備」餘額、X3年度及X4年度工程(損失)利潤各為何?

【111年高考會計】

✦解析