Hot News

全部成本法及變動成本法會計處理之差異

文章發表:2024/04/08

企業為了滿足不同需求及目的,對於存貨可能採用不同的成本制度。於對外的財務報導中採用全部成本法(full costing),該法將直接材料、直接人工、變動及固定製造費用均視為產品成本,其成本將於存貨實際出售時,才認列為銷貨成本,此方法符合國際財務報導準則(IAS 2)之規定。而公司在內部進行短期決策或產品訂價決策時則採用變動成本法(variable costing),其更著重在成本習性的分析,僅將直接材料、直接人工及變動製造費用等變動成本視為產品成本,固定製造費用將作為期間成本。簡言之,兩種成本制度的差異在於對於固定製造費用之處理。今(2023)年會計師成本會計與管理會計之申論題亦有相關考題,測驗考生對於兩者差異之瞭解。由下列釋例可以知道兩種成本制度對於損益表及資產負債表之影響。

釋例1

YY公司於X1年初開始營業,該公司生產及販售單一產品,其各項生產成本資料如下:

直接材料 :每單位$20

直接人工 :每單位$30

變動製造費用:每單位$15

固定製造費用:每年$5,000,000

YY公司正常產能為每年200,000單位(固定製造費用以產量作為分攤基礎)。該公司於X1年度共生產180,000單位,並以每單位售價$150售出160,000單位。除此之外,YY公司尚有管理費用每年$2,000,000,及銷售佣金每單位$8。若有產生任何差異,YY公司將直接調整銷貨成本。

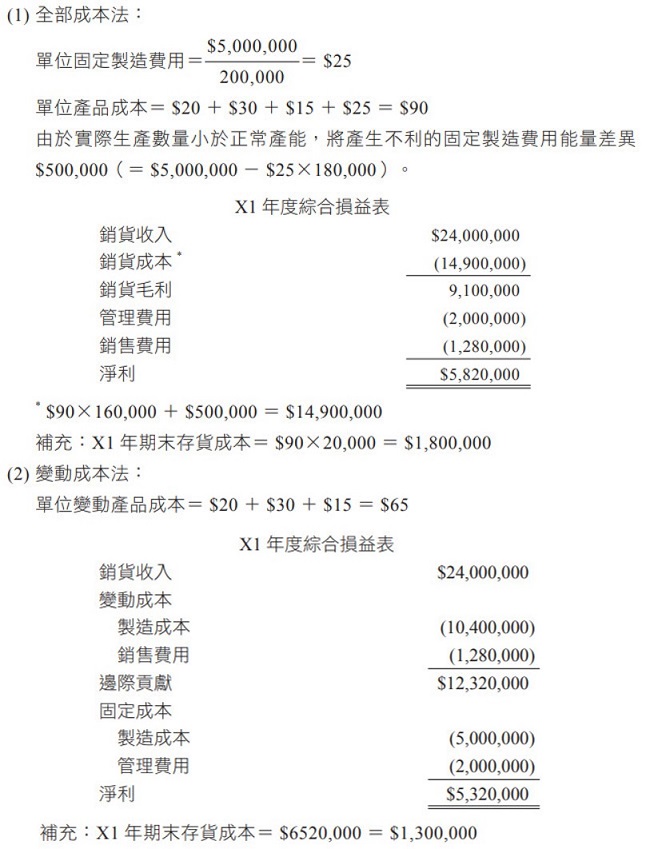

試作:假設YY公司X1年度除生產數量差異外,無其他差異,以:(1)全部成本法;及(2)變動成本法編製X1年度之損益表。【112年會計師考題改編】

✦解析

由上述釋例可以清楚瞭解,全部成本法及變動成本法產品成本之差異為固定製造費用的處理。於全部成本法之下,固定製造費用可以儲存為存貨成本(每單位$25),需待產品實際出售後,才會轉入損益表中。而變動成本法之下,固定製造費用將直接作為期間成本,相關成本將直接認列於損益表。惟不論採取何種成本制度,對於銷售及管理費用(固定及變動)之處理皆一致,皆於發生當期作為費用。

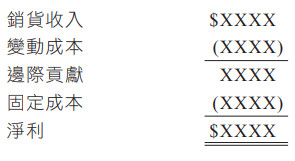

變動成本法損益表的編製方式亦與財務會計(全部成本法)損益表不同,成本是按成本習性進行分析,將其分類為變動成本及固定成本,並以邊際貢獻取代銷貨毛利,用以衡量銷售單位的收入扣除變動成本後回收之金額,損益表主要架構如下:

另外,全部成本法淨利及變動成本法淨利之調節也可以協助我們瞭解兩者之差異。以釋例1為例,兩法下之淨利相差$500,000,其中,全部成本法所認列之固定製造費用為$4,500,000(=$25×160,000+能量差異$500,000),包含能量差異及售出單位固定製造成本,而變動成本法所認列之固定製造費用則為$5,000,000,不受能量差異之影響。期末存貨所包含的固定製造費用即為淨利產生差異之原因。由此可見,若採用全部成本法,只要存貨尚未出售則其所包含之固定製造費用將作為存貨成本,不會認列於損益表,可能導致公司刻意大量生產,將固定製造費用隱藏於資產負債表中。若採變動成本法,由於固定製造費用將直接認列於損益表,可以抑制公司過度生產累積存貨之情況。

釋例2

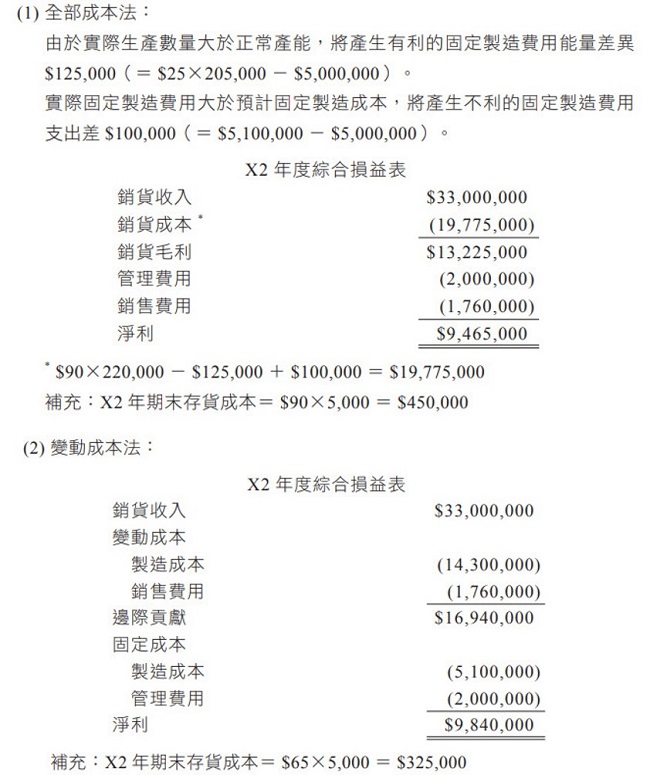

承釋例1,YY公司X2年度預計成本及銷售資料與X1年度一致。X2年度實際生產及銷售數量分別為205,000單位及220,000單位,實際固定製造費用為$5,100,000。

試作:假設YY公司X2年度除固定製造費用支出差異及生產數量差異外,無其他差異,以(1)全部成本法及(2)變動成本法編製X2年度之損益表。【112年會計師考題改編】

✦解析

由釋例2亦可進一步分析全部成本法淨利及變動成本法淨利之差異,全部成本法認列之固定製造費用為$5,475,000(=期初存貨$25×20,000+本期生產$25×200,000-能量差異$125,000+支出差異$100,000),包含固定製造費用之能量差異及支出差異。而變動成本法認列之固定製造費用則為實際金額$5,100,000。固定製造費用之差異($375,000)即為淨利之差異。由於全部成本法期初及期末存貨皆包含固定製造費用而變動成本法則否,故淨利之差異同時受到期初存貨及期末存貨之影響,其調節方式整合如下:

◎ 全部成本法之淨利

+期初存貨固定製造費用

-期末存貨固定製造費用

=變動成本法之淨利

釋例1及釋例2皆可依此調節兩法下之淨利:

變動成本法及邊際貢獻在內部管理上扮演舉足輕重的角色,可以協助公司進行各項非例行性決策,如:特殊訂單、自製或外購決策等。除此之外,變動成本法強調成本習性的分析,也有助於公司進行成本利量分析,包含損益兩平分析、安全邊際分析及營業槓桿分析等。今年IRT會計師成本與管理會計大會考申論題也有相關試題,包含全部成本法、變動成本法及超變動成本法(throughput costing; super-variable costing),同時進一步結合成本利量分析。由於許多延伸的管理會計議題皆需要仰賴變動成本法及邊際貢獻的觀念,才能進行正確的分析,此主題為IRT會計師解析讀書會十分強調之重點。另外,雖然本文並未提及超變動成本法,該法僅有直接材料可以作為產品成本,其餘直接人工、變動及固定製造費用則視為期間成本,但其仍有可能在國家考試中出現,讀者可嘗試編製釋例1及釋例2於超變動成本法下之損益表。