Hot News

貿易融資邁向數位化,引用區塊鏈新科技

文章發表:2018/10/09

撰文:許建隆

- 關貿網路公司董事長

- 康寧大學健康數位科技學系教授

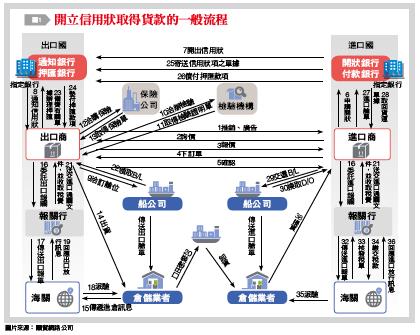

傳統貿易融資交易演進

貿易融資邁向數位化

引用區塊鏈新科技

出口貿易是我國經濟發展中重要的一環,然而隨著國際市場的競爭越趨競爭,傳統貿易融資的策略與方法也應與時俱進,以突破挑戰、再創奇蹟。

我國去年出口貿易金額3,172億美元,在全世界占比1.8%,排名第18,更占我國GDP的65.18%,顯見出口貿易為國家重要經濟命脈,更是許多企業營運的依據。然而,不少出口商在接獲國際訂單時,卻常常一則以喜,一則以憂。喜的是能為公司創造新的營收,憂的是在出貨時須先墊付貨款,待買方驗收無誤後更須等到付款期屆才能收到貨款,有時更需承受惡意倒帳、延遲付款等風險。

因此在接獲大訂單時,較無雄厚財務實力的出口商為求滿足訂單,即會產生短期性融資的需求,待收到貨款時即能償還。這樣的融資需求,即產生了貿易融資的龐大商機。

一般貿易融資是指進出口商基於跨國商品交易中的存貨、預付款、應收款等,憑貿易過程中所產生的交易文件,向銀行或其他金融機構申請借貸,而這些貿易文件包含:買賣合約(Sales Contract)、訂單(Purchase Order)、發票(Invoice)、包裝單(Packing List)、提單(Bill of Landing)等。根據上述的文件,銀行提供了許多貿易融資方式,包含訂單融資、發票融資、進出口OA融資、信用狀(L/C)融資等。

中小企業進行貿易融資困難度高

在目前跨國貿易中仍多為紙本作業,如進出口雙方訂約、下訂單、開立發票、收到報關行提供之提單、報單等皆以紙本為主,不同的單據更是由多個不同的執行單位開立〔如圖1所示〕。此時如果有貿易融資需求(以信用狀融資為例),信用狀的開立需要進出口商提供正本紙本單據給銀行作為佐證,但正本紙本文件的傳遞通常需5至10個工作天才能取得,另外,加上需經過出口押匯、進口開狀等多達10項以上的種種程序才能完成,且所需的手續費用高,對於貿易商及經手的銀行而言耗時又費力。

除此之外,在台灣有許多中小企業,向銀行申請融資時,銀行因中小企業財報不透明,擔心其還款能力以及無法驗證貿易文件的真實性,要求企業提供擔保品,缺乏廠房或是不動產作為證明的進出口商,就有可能因此遭到銀行拒絕。杜拜商品交易與企業政府監管機構「杜拜多種商品交易中心」(DMCC) 2018年《貿易的未來》(The Future of Trade)報告中亦指出,自2008年金融海嘯後,監理單位在Know – Your - Customer(KYC)及洗錢防制的要求更趨嚴格,銀行對於中小企業的融資意願降低,加上需要擔保品或是信用評等及財報等要求,中小企業(SME)一半的資金申請遭到了銀行的拒絕,造成1.5兆美元貿易融資缺口。

著眼中小企業在貿易融資上遇到的困難,以關貿網路公司為例,在2012年即已推出「金貿通」服務,與銀行、國際信用保險業者Euler Hermes、中小企業信用保證基金共同合作,提供一共通性平台,讓出口業者上傳訂單、發票、提單、報單等出口文件作為交易證明,Euler Hermes則提供信用保險,在出口商不熟識買方時可委由Euler Herme s進行徵信,確保買家還款能力,避免倒帳風險。中小企業信保基金則作為出口商信用保證,增加銀行放款信心。而關貿網路扮演公正第三方,串接進出口商、報關業、承攬業、船公司等,提供即時貨物通關訊息作為銀行融資授信佐證的依據,確保貿易文件資料的一致性與真實性。透過金貿通服務可縮短銀行核貸程序的同時,使中小企業資金調度更加靈活,強化在國際市場上的競爭力。

區塊鏈發展風潮 開啟貿易融資新做法

近年金融科技和區塊鏈的發展則可再進一步地大幅簡化貿易融資流程。在區塊鏈不可竄改、分散式帳本等特性下,過往零碎、四散各地的紙本貿易文件可以數位化的方式被上傳到區塊鏈,並加蓋數位簽章,另外公私鑰的加密可以達到既共享資訊,但仍同時保有讀取權限的限制,達到資訊透明的目的,加速證明文件傳遞速度,也提高證明文件真實性。

如前所提到,跨國貿易牽涉的單位眾多,目前貿易融資的做法充斥大量紙本的傳遞,銀行之間更需以電文相互聯絡,並以大量的人力來回溝通。而在區塊鏈及智能合約出現後,究竟能如何協助讓整體流程更有效率呢?首先,進出口雙方在談定貿易條件(合約主體)進行簽約時,即已設定合約所有參與者透過私鑰進行認證(數位簽章)才能啟動合約,而智能合約中所載明的條款(合約條款)需所有參與者的簽署後方能被執行,合約內容則以編碼的方式寫入區塊鏈平台(去中心化平台),等待開始執行合約。因此,可以發現智能合約的必要因素有合約主體、數位簽章、合約條款及去中心化平台。

接下來,當進口國開狀銀行收到合約已完成的通知,便能檢視合約內容,以及付款條件、雙方過去在區塊鏈上的交易紀錄進行信用狀開狀,而開狀內容一旦放上區塊鏈,出口押匯銀行也能立即收到通知,智能合約更可以通知賣方開始出貨,而接下來的貿易文件如:進出口報單、艙單、提單、發票,也能由權責單位一一上傳到區塊鏈,各參與者依照權限的不同,將能存取不同的資料。因此,過往等待正本文件傳遞的時間能被省下,人工輸入電文所造成的資料錯誤機率也能大幅降低;更重要的是,因為區塊鏈不可竄改的特性,讓交易資料真實性大幅提升,銀行在評估融資申請時,也能參考進出口商所有過去來往交易紀錄,確保交易的真實性以及雙方履約能力,銀行放貸風險得以降低,提高了銀行融資意願。

DMCC今年報告亦指出,區塊鏈可協助目前存在大量文件作業的跨國貿易以更快、更有效率、更安全的方式進行,可降低最多20%目前跨國貿易紙本文件所需耗費的成本,省下約1.8兆美元。因此,區塊鏈已被普遍公認為促進未來貿易融資的重要推手,由今年銀行界紛紛投入區塊鏈投資可見一斑。

今年5月,滙豐控股(HSBC)就已利用區塊鏈技術完成全球第一筆貿易融資交易,協助其客戶美國食品與農產品集團嘉吉(Cargill),在一項由阿根廷運送大豆至馬來西亞的交易中承辦信用狀,透過新技術,以24小時的速度即完成了文件的傳遞,除了節省大量等待時間,並大幅降低了原來融資過程所需耗費的大量人力。

在香港,澳新銀行、中銀香港、東亞銀行、星展銀行、滙豐銀行、恒生銀行及渣打銀行等多間銀行,正展開合作共同推動貿易融資區塊鏈平台,目前已從概念驗證的階段進入生產環境測試,預計今年9月就能正式上線。該平台目的在於將跨國貿易文件數位化,讓貿易流程更加順暢,以協助銀行判別是否能進行借貸,增加銀行的放貸能力。未來也將與其他地區的區塊鏈進行接軌,真正實現跨境貿易之間數位化文件的互通。

近年關貿網路公司也率先投入研究區塊鏈在貿易通關領域中的應用,並開發新服務以協助海關提升貿易便捷化,例如貿易文件、商業憑證與智能合約的結合,並與國外區塊鏈進行接軌,前後與新加坡GeTS公司及泰國工業院GS1及CATTelecom公司簽訂跨國貿易區塊鏈合作。關貿網路將台灣自主研發之區塊鏈技術推廣至國外,強化雙邊貿易相關文件交換的安全性,應用範圍從原產地證明到商業發票,加強國際貿易夥伴間的透明度及信任度。未來跨國通關文件確認及貿易融資都可在區塊鏈平台上加速完成。

區塊鏈應用於貿易融資仍有多重挑戰

然而,跨國貿易所牽涉的不僅是買賣雙方,更還有申報、物流等環節,因此區塊鏈應用於跨國貿易,除了因融資的需求需要銀行參與,更要簽審機關、海關、報關行、物流、倉儲業者加入成為一個個節點,將各類貿易文件傳遞到區塊鏈上才能證明文件的真實性。然而,各牽涉單位資訊化程度不一,將會影響加入區塊鏈的意願,而這也是區塊鏈應用在貿易融資上,首先須面臨的一大挑戰。

此外,智能合約及區塊鏈應用在政府監管及責任歸屬上仍存有疑慮。目前智能合約不受任何政府監管,法律上的效力仍有待商榷,未來各地區政府介入立法後,對智能合約監管程度不一,勢必對智能合約的應用帶來影響。而區塊鏈上協同合作成員眾多,該由誰控管成員權限是一大問題,另外,當出現問題時,責任歸屬又該如何釐清,在區塊鏈能被正式運用於商業環境前,這些都將會是須被檢視的議題。

全球貿易市場商機龐大,但現今多數貿易流程中仍使用紙本往來,顯見仍有極大空間可以提升效率以加速貿易進行。區塊鏈及智能合約的出現,已讓改善跨國貿易流程及進一步促進貿易融資都出現了新的機會,不只將貿易文件數位化,更以加密、權限控管的形式傳輸。然而,區塊鏈應用仍有賴於貿易流程中所有參與者共同合作,以及全球金融監理機構的認同,和設立共同標準的監理機制,才能逐步實現數位化貿易金融的遠大目標。

資料來源

- 台灣銀行家,2018年10月號