Hot News

金融服務如何躍上電商前台?MIS接軌FinTech的企業創新優勢!

文章發表:2019/02/20

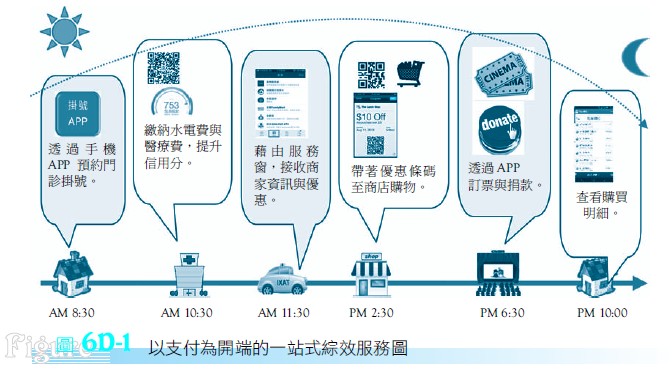

移動互聯網與數據時代的發展下,在支付方面,除了以網路第三方支付與行動支付來逐漸取代過去傳統現金與信用卡支付外,顧客可於付款同時,透過行動設備接收更多商家資訊,獲得優惠消息,而商家亦可藉由與政府單位、顧客間的資訊共享,透過數據分析,瞭解顧客特徵、消費習慣等,以創造更多新型態的服務。此外,透過線上與線下多元的生活場景應用結合,從醫院診所掛號、繳納生活雜費、累積信用分、叫車服務、支付購物費、訂購電影票、捐款等,提供顧客從早到晚、吃喝玩樂等日常生活所需一站式服務(如圖6D-1所示)。

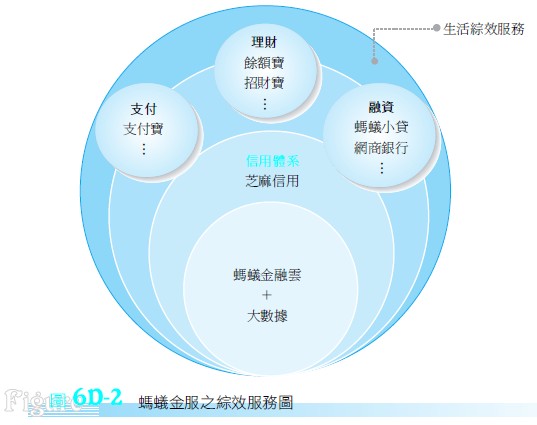

因此螞蟻金服貼近一般民眾的日常生活,從小微做起,掌握用戶信用狀態,建構信用文化,並由所建構的信用體系中發展支付、理財、融資平台,建立以支付為開端的一站式生活綜效服務(如圖6D-2所示)。故其鎖定的目標客群就如其名─螞蟻般微小的小微企業與一般顧客,提供便捷、美好的數位化服務。

電子商務的商流、物流與金流

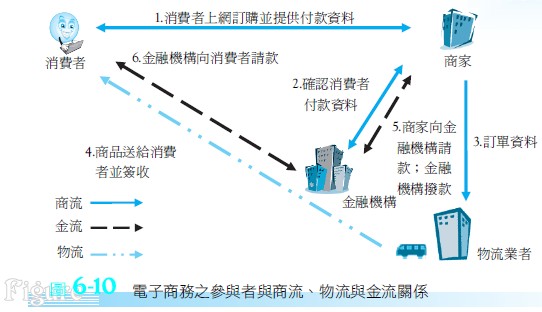

在電子商務交易過程中,交易雙方可能產生資訊包括商業資訊(簡稱商流)、交貨資訊(簡稱物流)、金融資訊(簡稱金流)等。以網路購物為例,消費者透過網路訂購某網站上的商品,並以信用卡付款,確認款項後,訂購資料將自動傳送至電子商務商家,商家與金融機構確認信用卡資料無誤後,再由商家透過物流業者從某一發貨中心出貨,將商品送達客戶地址,並由商家向金融機構請款,金融機構撥款後再向消費者請款。這是一個典型的電子商務交易流程,參與者可能包括網路消費者、電子商務商家、金融機構與發貨中心等,其中之商流、物流與金流關係如圖6-10所示。

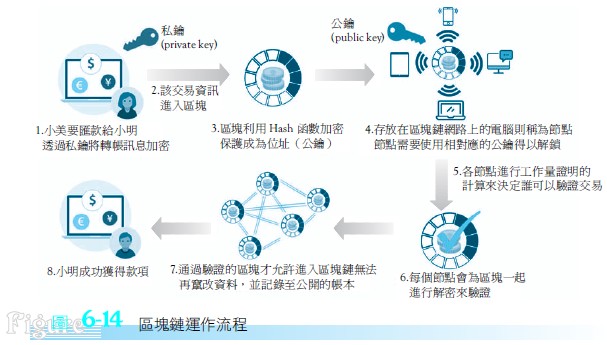

區塊鏈(Block Chain)是用分散式資料庫識別、傳播和記載資訊的智慧型對等網路,也稱為價值網際網路(維基百科,2017)。區塊鏈可分為區塊與節點,區塊係指多筆的交易資訊,其內包含容量大小、區塊頭、交易數量以及每一筆交易資訊;而存放在區塊鏈網絡上的電腦則稱為節點,當一筆交易經由某個節點送出時,會傳送至其他節點進行驗證,因此每個節點各自擁有一份完整的歷史交易紀錄(即為帳本);而區塊之間存在時序性的連結,因此造就區塊鏈的形成。換言之,區塊鏈係讓網絡上的一群電腦安全地共同維護一份帳本的金融技術。其服務概念如圖6-14所示。

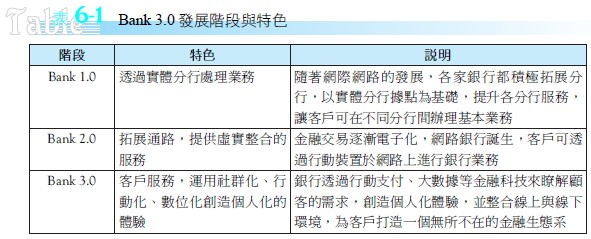

在Bank 3.0時代中,因互聯網的發展,行動裝置的便利,客戶可以從電子渠道上完成日常生活交易與金融業務,而金融互聯網服務不受時間與空間的限制,可隨時透過電子渠道中完成金融服務,因此實體分行據點將愈來愈少,以現金與信用卡為支付的情況也將隨之被取代。此外,社群媒體的蓬勃發展亦將產生大量的數據資料,能夠即時的傳遞合適訊息與服務給客戶,以滿足客戶需求,提升客戶使用便利性。以下統整Bank 1.0至Bank 3.0時代銀行發展之特色(表6-1):

未來銀行將朝向以下兩點做改變,(1)首先為「去銀行化」,從縮減營運成本高 的實體分行,改以行動端與網際網路提供服務,實體分行將逐漸式微,轉型成為服務中心;(2)再來則是成立更多與數位金融相關部門,打造能因應數位金融浪潮的IT環境,透過金融科技運用大數據、人工智慧等技術,將金融服務與生活情境互相連結,建立多渠道的互動能力,提前洞察客戶需求,讓客戶於每次交易中獲得最佳體驗,為雙方共創更多價值,實現「銀行不再是一個地方,而是一種服務行為」的無所不在數位金融生活(King, 2012)。