Hot News

戰爭與和平的共存 實體資產策略投資的機遇

文章發表:2022/05/30

近來的國際事件中,衝擊正在加深影響經濟,造成資產價格變動與市場動態產生變化。對台灣而言,如何在既有的高科技基礎上創造新的實體資產投資機遇並帶來國際合作能量,掌握世界秩序改變所產生的契機,應是現階段最重要的目標。

私人市場及實體資產在國際發展多時,如何把握這次世界秩序改變中察覺契機,筆者相信無論是再生能源、電池儲能、農糧創新或高齡照護的產業上中下游建構中,台灣在既有高科技基礎的框架上,必然可以創造新的實體資產投資機遇並帶來國際合作能量。長遠的規劃,就是每一天對目標的準備,也是民主機制中可以將資本與正向人性做最佳的結合。

橋水基金的創辦人雷∙達利奧曾對資產價格變動與市場動態提出五項觀察因素:其一是貨幣與信用供給的變化,其二是政治隔閡與貧富差距等引發內部衝突的情境,其三是新興勢力對既有強權乃至世界秩序的挑戰,其四是科技發明進化的加速,第五是大自然與氣候變遷引起之不可抗力的天災。

歷史經驗的循環,崩壞進行中

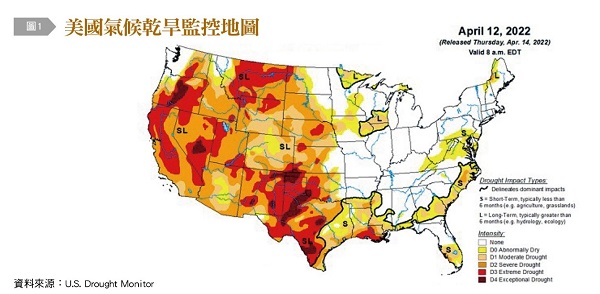

綜觀上述因子,我們也可從近來的國際五大事件中發現其衝擊正在加深影響經濟:包括美國聯準會和中國人民銀行在貨幣政策上背道而馳所帶出的市場動盪;中國一連串對抗新冠病毒的封城與隔離措施所引起的內部社會衝突;烏俄戰爭下對既有世界民主和平的威脅與供應鏈秩序的再破壞,還有基因工程mRNA與人工智慧技術的躍進(遺憾的是部分科技進展源於對抗新冠病毒和烏俄戰爭的需求),以及聯合國政府間氣候變化專門委員會觀察格陵蘭冰架與南極冰川融化加速所帶來的澳洲洪災與非洲農收風險及《Nature Climate Change》期刊研究美西正進入1,200年來最大的乾旱危機〔圖1〕,科學推論42%是人為溫室氣體引起。

面對著可能失序的國際情勢、全球經濟面臨停滯性通膨壓力和公開市場資產再度泡沫化的風險,投資人如何找到與現今股債投資有低關聯性的資產、具備戰略資源重要性並可對抗通膨風險以產生正數實質收益率之標的,即是私人市場(Private Market)中實體資產(Real Asset)引人入勝之處。對不熟悉此資產級別的讀者,可以視其為有形資源,具備區域/全球獨占性或需經過公權力核准之營運項目,所產生之現金流可以根據資源供需與物價指數調整,一般分為不動產、基礎建設與天然資源/原物料三類,其內在價值為此資產生產商品或服務的能力。

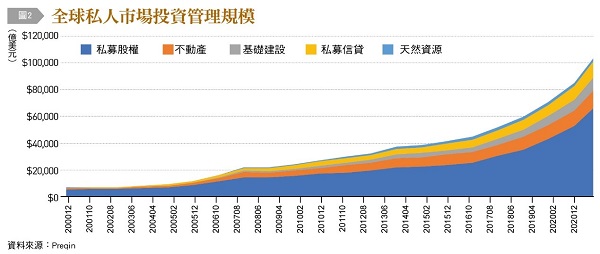

不難發現,國際投資機構在過去20年持續投入具備長期資本累積的私人市場,由2000年的7千億美元爆發式成長到2021年的10兆3千億美元管理規模〔圖2〕,背後除了獲取可觀的穩定成長現金收益,其全球資源影響的戰略目的不言可喻。

世界秩序的改變 投資安全與在地化的需求

全球最大資產管理集團貝萊德董事長暨執行長勞倫斯∙芬克在對股東信件提到俄羅斯入侵烏克蘭已顛覆冷戰後的世界秩序,也終止了過去30年全球化的進程,社會中許多人也顯得更加孤立並對外界事物不再關心。當全球化趨勢逆轉時,如何增加大眾對國際事務的持續關切,找尋多個跨國盟友以確保在地生產跟民生必需品供給無虞,成為國際合作可靠的夥伴,勢將會是新秩序下的課題。

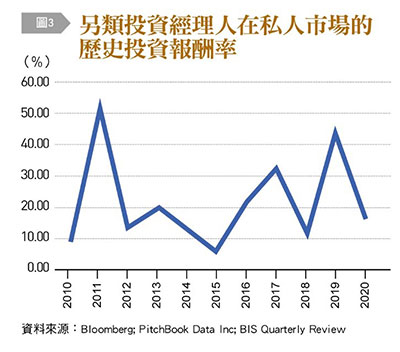

我們不難發現,這場烏俄衝突更加劇了國際社會兩極化與極端主義的生成,貨幣政策與利率曲線可否挽救去全球化後的供應斷鏈所引發的通膨危機?當全球分工合作生產不再,我們如何投資取得資源與在地生產安全的保障?此嚴肅議題在新世界秩序導向自主生產方向時,不僅涉及投資回報率考量〔圖3〕,筆者認為一國之政府、企業與投資機構若尚未投入私人市場與實體資產,那麼建立自給自足的經濟生態或許是更迫切的戰略方針。我們也可以從國際結算銀行(BIS)在2021年底報告中看到過往私募投資配置偏向多元化以分散風險〔圖4〕,並著重於企業服務、資訊科技和醫療保健等現金流穩定項目來降低傳統經濟景氣循環的衝擊。但在新戰爭衝突分割的區隔市場中,實體資產投資比重的提升與否,以確保垂直供給穩定與安全性將會是相當值得關注的重點,近期特斯拉創辦人馬斯克提出直接大規模涉足鋰礦開採和精鍊業務,再次顯示實體資產的長期重要性。

實體投資的養成 從三個關鍵P開始

當投資實體資產與私人市場的戰略方向與需求明朗時,我們必須思考總體執行方針是否準備到位,筆者也根據近年產業發展提出三個P因素供讀者們參考:

A.Pension support退休金資本支持

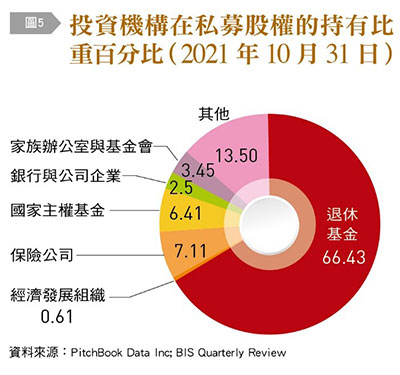

Willis Towers Watson在去年的全球退休金報告中提到,各國退休基金在過去20年將私人市場與另類投資的資產配置比重由7%提升至26%;BIS報告也觀察到,退休金是目前私募持有機構領導者〔圖5〕。此現況並不令人詫異,因為退休金相對有長期投資目標需求以因應退休人士給付回報率的預期,也可以承受長期的資本低流動周期,同時實體資產投入金額也較能符合退休金配置資產的規模。所以如何將退休金適當比重導入戰略投資的實體資產,即是建立成功的磐石。

B.Policy consistency政策持續性

當實體資產具備長期投資周期與重大戰略規模意義,可以想見大部分項目需要公部門在法規上的支持、核准。隨之而來的即是政策性風險考量,包含對私有資本投入的誘因或限制、資產稅務優惠與躉購費率等契約效力期限及調整機制,甚至在ESG規劃上和國際標準接軌的配套機制。在至少15至20年以上的資產營運規劃,公部門不可避免有人事政令上的替換,保持國際投資者對政策有持續性的信心指標,就是政治工作者展現長遠walk the talk智慧及法治精神。

C.People experience人才經驗值

與公開市場不同,私人市場相對的不透明,在MSCI2022趨勢報告中,也提到私人資產資訊是相對的分散、不互通及非標準化,因此即使業界有嘗試將收集資訊大數據化、創新的找出新屬性資訊、運用人工智慧分析與投資表現之連結,但是其隔閡與模糊點依然存在,也代表資訊不對稱的非量化風險仍高。此時如何找到國際經驗團隊來研判投資風險、培養在地人才,也是在大型私募及實體資產管理上不可或缺的一環。吸引一流經驗人才絕不比招募資金簡單,但優秀的國際人才不僅可以幫助實體資產經驗尚淺的投資機構管理長期資訊不對稱風險,也能夠建立起完整機制與國外資本及其他資產機構增加合作機會。

相信光明的到來

如蝙蝠俠黑暗騎士中檢察官面對罪犯Joker恐嚇市民安全所提到最黑暗的時刻總在黎明曙光到來前,烏克蘭總統不畏俄羅斯霸權進犯並鼓舞世界公民光明終將戰勝黑暗。雖然現實生活可能不若電影和演說的理想美好,但是裹足不前在歷史上更具活在外部威脅的危險。私人市場及實體資產在國際發展多時,如何把握這次世界秩序改變中察覺契機,筆者相信無論是再生能源、電池儲能、農糧創新或高齡照護的產業上中下游建構中,台灣在既有高科技基礎的框架上,必然可以創造新的實體資產投資機遇並帶來國際合作能量。長遠的規劃,就是每一天對目標的準備,也是民主機制中可以將資本與正向人性做最佳的結合。

資料來源

- 台灣銀行家,2022年5月號