Hot News

關於碳權,你應該知道的二三事

文章發表:2023/08/28

只有超過政府法規要求的減碳作為,才可依法申請碳權。

近來「碳權」可說是最熱門的話題,惟各家說法南轅北轍,令許多業者不知所措。本篇特別有系統的介紹國際的主流規範,讓業者有正確的觀念,也避免走冤枉路的風險。

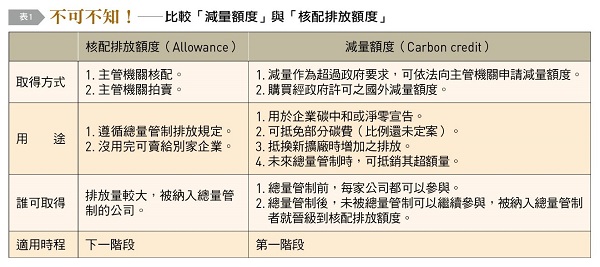

現階段的碳權:「減量額度」

根據《氣候變遷因應法》的規定,碳權依政府溫室氣體管理政策的推動期程可分為「減量額度」與「核配排放額度」兩種。目前屬於第一階段,我們討論碳權的正式名稱叫作「減量額度」。什麼是「減量額度」?就是業者的減量作為超過政府主管機關的要求,就可依自願減量專案的規定,向環保署申請核發「減量額度」,並且已經行之多年。當然環保署的審查程序也是相關嚴謹的,要求申請計畫書符合溫室氣體減量方法,並且符合「外加性」的要求。簡單地說,法規要求下的減碳作為不能申請碳權,這些減量作為必須超過政府的要求才可申請。

另外,就是這些減碳作為不會自然發生,必須有碳權作為誘因才會有人做,才能申請碳權。除了在台灣進行減量產生碳權外,政府也會開放國際上品質較佳的碳權,藉由即將設立的碳交易所引進,供國內業者運用。

買碳權 可以抵什麼?怎麼抵?

目前許多企業在其永續報告書中揭露其淨零減碳目標或是進行碳中和,事實上,大部分的企業很難靠自身的條件達到淨零排放,必須靠外部的減量成果來輔助達成。因此,業者除了努力降低自身的碳排外,也可購買碳權來抵銷剩餘的排放量。例如某業者過去的排放量為10萬噸,經由製程改善或是使用潔淨能源後,還有5萬噸的排放。屆時就可購買5萬噸碳權來抵換,宣示完成碳中和。

今年初通過的《氣候變遷因應法》,除了確立開徵碳費外,也提到引進國外之減量額度,若符合主管機關要求,在一定比例以內可扣抵碳費。這可能是目前許多業者最關心的,也可能引發許多爭議。因為國外碳權又可分為「民間自願性碳權」跟「法定或京都機制碳權」兩種,而《氣候變遷因應法》並未明確規定係指哪一種,應該是故意保持彈性。但目前國際上讓民間自願性碳權可以抵碳稅的國家並不多,只有智利與哥倫比亞有此規定。新加坡目前碳稅的稅率是每噸新加坡幣5元,未來每噸稅率調高到25元之後,則可使用自願性碳權抵減企業5%的排放量。未來新加坡預計碳稅稅率將調高到50至80新加坡幣。

事實上,當碳權價格高於碳稅稅率時,根本沒有人會用碳權來抵碳稅,因此這項制度設計就是為了減輕業者的碳稅負擔。之前國內有些業者希望政府能夠跟歐盟協調,能以碳權抵銷產品的碳排放,以減輕業者「歐盟碳邊境調整機制」(CBAM)實施後的負擔。但現在歐盟已公布CBAM的計算方式,確定無法以碳權來抵減。因為CBAM的目的就是要讓進口到歐盟的商品,負擔與歐盟本地產品相同的碳定價。

因為歐盟是排碳成本最高的國家,造成許多高排碳的產業外移到不用負擔碳成本的國家,使得根留在歐盟的企業面臨不公平競爭。實施CBAM就是為了解決此不公平現象,因此當然不會允許用碳權來抵,否則就是破壞歐盟原先的政策目的。此外,國際上自願性碳交易與法定總量管制的碳交易,是獨立的兩個系統。基本上,法定的碳管理機制不接受民間自願性碳權,但業者可自願使用法定碳權來進行碳中和宣告。

碳權交易所的功能

在此強調,排放交易不會減少碳排放。排放交易是以最小的社會成本,來達成一個國家的排放目標。也就是說,在設定國家的減排目標後,先將這個減碳目標分配給各排碳企業。每個企業會依各種條件被核配若干「排放額度」(Allowance),沒有用完的企業可以賣給不夠用的企業,但整個社會可以排放的總量是固定的,並且依國家的減量目標逐年調降。

由於每家企業的減碳成本不一,因此,若由減碳成本較低的企業減碳多一點,再將碳權賣給減碳成本較高的企業,那麼地球的排碳沒有增加,但整個社會的減碳成本會降低。觀察過去各國碳交易所的發展經驗可知,只有當地政府有進行溫室氣體總量管制交易(Capand Trade)時,交易才會活絡。若只有開辦減量額度的碳權交易時,交易大多較冷清,因此,常會另外提供減碳相關諮詢服務。也就是說,成立碳權交易所,只是減碳工作開始的第一步,未來進入減碳深水區還有更多挑戰。

2022年IFRS公布「氣候相關揭露標準(S2)草案」時只規定,企業揭露使用抵換前的原始碳排數據,企業若要進一步宣稱進行碳中和或淨零,則應慎選高品質的碳權來抵換自身的碳排,且不應與自身的碳排量與減量混淆。

不能用碳權來模糊企業的碳排放

但在2023年6月23日公布的正式標準,則特別用一些篇幅來規定碳權的使用。這應該是想矯正過去這一段時間,國際上濫用碳權的情形頻傳,甚至淪為漂綠工具的亂象。IFRS S2規定,企業必須揭露原始的碳排放數據,若有使用碳權,必須揭露使用前以及使用後該企業的碳排放量,並且不能用碳權來模糊化,或使人誤解其真實的排放量。此外,必須清楚交代這些碳權的廉潔性與可靠性,並說明這些碳權的來源,是屬於以自然為基礎的碳移除,還是技術性的碳減量。

IFRS S2如此不厭其煩地規定,主要是現在許多企業都有淨零排放的目標。但一般企業基本上無法靠自身的減碳達到淨零,因此必須使用碳權來抵換(Offset)自身的排放。在此情況下,企業只是帳面上達到淨零,並不是實質上達到淨零。因此,社會上應該更重視企業自身的減量,使用碳權抵換只應是最後的輔助手段,否則全球永遠無法達到淨零。此外,許多碳權的品質有疑慮,發放過於浮濫,這也是碳權有贖罪券之譏的原因。因此美國證期會(SEC)的企業碳揭露要求與「科學減碳標準」(SBT)也都持與IFRSS2相同立場與規定。

回歸碳定價的本意

事實上,不管是排放交易或是碳稅,都是要讓排碳承擔應負的責任,也是碳定價的一種。這是衡量減碳努力程度的核心指標,因為這不但影響減碳的誘因,也是決定減碳設備能否普及的決定性因素。因為減碳設備初期的成本一定較高,若沒有合理的碳定價,讓排碳者負擔對應的成本,那根本沒有人會採用新的減碳科技,自然也就無法普及。因此,政府在進行各種碳管理制度時,應避免扭曲碳定價,或造成兩種制度之間有「競租」的空間,成為逃避排碳成本的巧門。

碳權的核發要像中央銀行在釋出貨幣時一樣謹慎,因為每一噸碳權的核發,都代表有人可以合法的或理直氣壯的排放。這也就是為什麼在核發碳權時必須採保守原則,核發的碳權必須小於實際的減碳成果,否則不只讓碳排更加失控,也可能讓碳權像超級通膨後的貨幣一樣沒有價值。過去有一些聲音批評政府對於碳權的推動不積極,影響減碳誘因。事實是,目前有不少人有很多減碳的創意,但這些想法是否真的有實質減碳效益,都還未經過驗證,就急著要申請碳權。殊不知,一旦因此發了碳權,就是增加某些人的排碳許可。這會不會背離減碳的原本立意?

現在坊間有許多誇大不實的廣告炒作,許多業者都有碳焦慮,但有些人焦慮的是,怕漏接了逃避碳排成本的妙招,比同業負擔更高的排碳成本。事實上,全球暖化失控的風險更值得我們焦慮,企業該焦慮的是其公司在減碳的議題上輸在起跑點。若在製程技術上無法掌握先進的減碳技術,在碳排效率上缺乏競爭力,這都可能讓企業今後無法生存下去。因為未來有兩件事情是確定的,各國政府的碳排要求一定更嚴格,碳定價一定越來越高;同時消費者的偏好一定非常注重低碳產品,高碳排產品的市場恐將一去不復返。

資料來源

- 台灣銀行家,2023年8月號