Hot News

審計學應考攻略—以重大性為例解析

文章發表:2023/12/11

審計學係會計師考試學科中非常重要的科目之一,對一般考生而言,尤其是對審計沒有實務經驗的學(考)生而言,在學習及答題中可能相較於會計學科或法科會有較大的困難。因此,本文即先探討在審計學之學習中,一些關鍵困難因素及如何有效學習審計學之攻略,並以辨認財務報表重大性為例,予以說明如何克服學習之困難點及對學習攻略之應用。

一、學習審計學之困難點

很多學(考)生在學習審計學的過程中,可能都會面臨一些困難,因而對學習審計學形成畏途,甚至在會計師考試中經常卡關,而消抹對考取會計師證照之信心。這些困難與心魔主要可能來自於下列審計學之特性及學習之關鍵困難因素:

(一)海量又難懂的專業術語

審計學主要係以大量專業術語構成的社會科學,而且該等專業術語並非日常生活之用語或無法單靠字面意義而可以直接理解其意涵,例如僅意見書中所述:「依本會計師之意見,上開財務報表在所有重大方面係依照……」,該重大方面所涉及之「重大性」觀念,就有包含財報整體重大性、執行重大性及顯然微小門檻等名詞,而每個名詞又各自有衍生之觀念及相互之關係,如重大性係來自審計準則320號第9條:「查核人員於訂定整體查核策略時,應決定財務報表整體重大性。」而執行重大性之定義則在同號準則第8條規定:「查核人員所設定低於財務報表整體重大性之單一或多個金額,使未更正及未偵出不實表達之彙總數超過財務報表整體重大性之可能性降低至一適當水準。」另顯然微小門檻在審計準則450號第16條表示:「……。『顯然微小』不等同於『不重大』,顯然微小之事項與依審計準則320號所決定之重大性屬全然不同之層次,……。」因此,光上述一個「重大性」觀念就涉及非常多的專業術語與難以理解的觀念,更何況其中又有許多其他的專業術語參與其中,在此層層疊疊的海量天書級的文字中,造成許多學(考)生只能死背條文但無法理解審計學的規範。

(二)複雜又抽象的準則內容

審計準則之文字內容經常讓學(考)生在閱讀時,雖然認識所有的文字,且即使念過數遍,亦可能不解其意。如引伸上述執行重大性之內容,依審計準則320號第23條第1項:「查核規劃如僅欲偵出個別重大不實表達,將忽略個別不重大不實表達之彙總數可能導致財務報表產生重大不實表達,且未考量可能未偵出之不實表達之影響。」學(考)生可能光整個條文中,在不斷穿插出現之「個別」、「重大」、「不重大」、「不實表達」等用語間早已迷失,更遑論瞭解其意涵及應用。

(三)繁雜又細節的實務規範

因審計準則係查核人員出具查核報告必須遵循之規範,因此目前審計準則自201A~801A,共計有33號,每號準則均鉅細靡遺地將查核人員之查核過程中應考量之事項及要求於準則中詳細列示,而且因涉及實務操作,故必須考量於實務中可能遇到之情況,並詳列相關之應用情況。如以決定財務報表整體重大性所使用之基準,於審計準則320號第15條即說明在選用重大性計算之適當基準可能受下列因素影響,隱含之實務規範即表示在評估該基準是否適當時,應考量下列要素,並於底稿中予以適當說明評估之過程:1.財務表達要素;2.報表使用者較為注重之項目;3.受查者之性質、生命週期及所處產業與經濟環境;4.受查者之股權結構及籌資方式;5.基準之波動性。此等因素,學(考)生若無實務經驗,只能只知其然不知所以然的方式死背其內容,但經常會掛一漏萬、背前忘後,導致在申論題或多選項之選擇題中無法完整正確回答相關之內容。

二、學習審計學之攻略

基於上述之困難點,要有效學習審計學,建議從下列二面向、六方法予以突破,自能事半功倍,且能真正掌握審計學的核心觀念與規範,不用死背,且縱使考題有不斷變化,亦能順利正確回答:

(一)構建清楚的知識基礎

1.理解

審計學既然是社會科學,即應以社會科學之方式去「理解」,而非「死背」,因審計準則之規範均是人為思考要如何避免審計失敗及提升審計品質,故不會是無法解釋的超自然現象。因此,所有審計學之架構與條文內容均有其一定之邏輯性,只要掌握審計學的基本概念、原則和目的之邏輯,自不難懂。以上述「重大性」之觀念為例,若能理解查核人員並非對財務報表提供百分之百,一毛不差的「絕對保證」,而是針對財報的所有「重大」方面提供高度合理之確信,則自能理解為何需要針對重大性進行相關之規範,且避免查核人員判斷之重大性與報表使用者所關注的事項有明顯的落差。

2.拆解

既然審計學具有高度之邏輯性,除本身需要強化邏輯思考能力外,藉由分解準則之內容瞭解審計各項階段之主要工作,包括查核規劃、風險評估、內控測試、證實測試、出具報告等,理解每個階段的目的、步驟和重點內容,自能強化對審計學觀念之吸收。如重大性之觀念,若能先拆解成會計師係針對「整體」財務報表出具意見,但於查核時係針對各科目分別予以「執行」,而於執行過程中,基於成本效益原則,針對顯然微小之項目不予以深究,則自然可以將「重大性」、「執行重大性」及「顯然微小門檻」之觀念予以拆解。

3.破解

於理解並拆解審計之觀念及規範後,則針對相關之內容予以歸納、思考並內化其意涵,以利破解考試中,任何內容或題型之變化。如在重大性中,審計準則即會逐一針對重大性運用之時機、考量之因素、使用之計算基準及修正之情況進行說明,學(考)生可以於理解準則之內容後,以自己的方式歸納各項重點及彼此的關聯性,甚至以圖形方式整合相關之內容,則自然能對重大性形成清晰又不容易遺忘的記憶點。

(二)強化運用的情境變化

1.學習

審計學是查核人員運用在查核工作中之規範及指引,因此學(考)生必須跳脫一般純粹「念書」的觀念,而應以「學習」當一位查核人員的角色,去理解其中的內容、去試想在查核過程中如何運用審計學的觀念及要求,以規劃並執行查核工作,並進而能取得足夠且適切之查核證據,以利出具查核報告。甚至「學習」若是以外界第三者之立場,如何看待及要求查核人員能確實規劃與執行查核工作,以免財務報表有不實表達,但查核人員卻未能偵知此風險之情況。

2.實習

如前所述,因審計學是實務之社會科學,若學(考)生可以利用寒暑假或其他時間尋找實習機會,即使僅是接觸查核過程的一小部分,但可以觀察查核團隊實際之工作情況、財務報表的實際組成內容(如試算表、科目明細表等)及工作底稿的編製過程,藉由實際參與查核項目,以獲得實際經驗,此將非常有助於理解審計學如何應用於實際查核中,深化並理解審計程序於實際工作上之運用,審計準則的文字就不會如此艱澀難懂。

3.練習

除非是天才型的學(考)生,否則「練習」絕對是成功通過審計學考試的重要關鍵。審計學考試範圍主要係以審計準則的內容為主,其實範圍及重點均非常明確,且準則之用語是固定,不容有太多的自創或改變,因此題目可以變化之內容有限,通常是運用在實務上的變化。因此,藉由不斷反覆的題目練習,除強化對審計學之觀念及運用外,更可以針對自己較易犯錯或較不清楚之處予以加強,以熟捻所有重要的審計學重點。

三、近3年審計學考試針對重大性之題目解析

運用上述之面向及作法,若以近3年審計學中針對「重大性」項目之題目,我們可以解析如下,以利學(考)生面對各式不同題目時,均可以順利成功作答。

釋例1

於查核過程中最早應考量重大性的時間點為何?【109 年度會計師考試選擇題第2題】

(A) 於查核規劃時 (B) 開始執行證實測試時 (C) 決定要執行控制測試時 (D) 形成查核意見時

解析

(A);此題目係直接引用審計準則320號第14條之內容,故若有研習過此條文及內容,且瞭解查核過程始於查核規劃,則此題答案為(A)是顯而易見的。

釋例2

查核人員考量重大性決策時,下列相關敘述何者錯誤?【109年度會計師考試選擇題第17題】

(A) 查核人員必須站在財務報表使用者的立場,而非查核人員的立場考量重大性

(B) 查核人員可合理假設財務報表使用者為一般對商業與經濟活動及會計具有合理認知的社會大眾

(C) 查核人員選定重大性基準時,一定要以實帳戶為基準

(D) 百分比之決定與所選用之基準間存有密切的關聯性,通常選定基準的金額越大,其適用之百分比越低

解析

(C);若瞭解查核人員係藉由查核工作提供高度但非絕對之財務報表確信服務予報表使用者,則此題之(A)及(B)顯然是對的選項;而(C)表示「一定」要以實帳戶為計算重大性之基準,在社會科學中,沒有任何事情係為「一定」的邏輯及通則下,此選項應屬有誤;另(D)即使在沒有實務經驗或未曾研習過重大性之計算過程,但運用邏輯思考下,選定基準之金額應會與適用之百分比呈「反向」變動方屬合理,否則若呈現同向變動,則會使重大性出現極高或極低的極端金額,顯不合理。

釋例3

質性因素可能影響查核人員對重大性的評估,下列那一項相關之敘述是錯誤的?【111年度會計師考試選擇題第17題】

(A) 假如不實表達在金額上不具重大性,但會產生契約的義務,則可能被認為是重大的

(B) 假如不實表達在金額上不具重大性,但會影響財務報表使用者對收益趨勢的認知,則可能被認為是重大的

(C) 管理階層從事的財務報表舞弊,仍應依其舞弊金額的大小,判斷是否具有重大性

(D) 管理階層及員工從事的舞弊,通常被認為具有不同的重大性

解析

(C);此題目涉及重大性評估及舞弊等議題,即使學(考)生對此等內容並非十分熟悉,但可以運用邏輯分析判斷而順利答對此題目。首先,題目係考量重大性在「質」的層面上,因此金額即非此題關切的要素,故(A)、(B)及(D)分別針對契約、財務報表使用者對收益趨勢的認知,及舞弊類型(管理舞弊及員工舞弊)等,顯然均是「質」性上要考量之因素,符合題目要問的方向,係屬正確;而(C)雖針對舞弊之性質,但卻表示要依「金額大小」予以考量,自不符合題目要針對「質」之因素,故此選項顯然錯誤。

本文最後則以「重大性」為例,採圖解之方式說明如何理解、拆解及破解重大性之觀念:

(一)理解

依審計準則320號第2條第1款之規定:「如不實表達(包含遺漏)之個別或彙總數可合理預期將影響財務報表使用者所作之經濟決策,則被認為具有重大性。」因此,可以先理解所謂重大性是當有一投資人(報表使用者)看了某公司之財務報表而進行投資(經濟決策),但若財務報表有一不實表達(如存貨之備抵跌價損失)重大到使該投資人無法容忍,而使其決策由投資改為不投資(影響其經濟決策)時,則達到該投資人改變其投資決策之門檻(即可容忍不實表達之金額),即為重大性。

(二)拆解

再依審計準則320號第8條之規定,再拆解出執行重大性之意思為:「……查核人員所設定低於財務報表整體重大性之單一或多個金額,使未更正及未偵出不實表達之彙總數超過財務報表整體重大性之可能性降低至一適當水準。……」意即,查核人員因固有風險及先天上之限制,無法偵知所有不實表達之金額,或有受查者不願更正之不實表達,則一定會有一些未更正及未偵出不實表達之金額,因此查核人員要設定一個「低於」上述重大性之金額,以作為其「執行」查核時所使用之重大性。若非如此,查核時直接以重大性水準進行查核,萬一發現有任何未更正及未偵出不實表達之金額,則該金額將直接導致財務報表有不實表達,查核人員及受查者將完全無法有任何緩衝之空間。

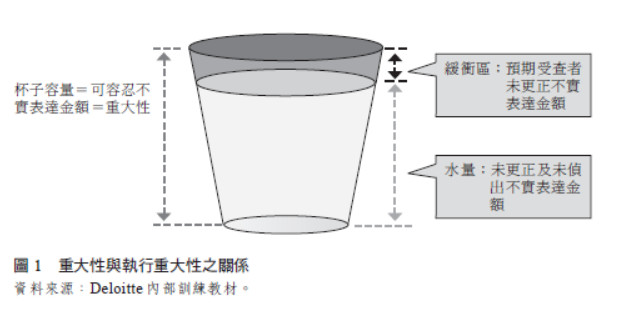

(三)破解

將上述觀念以【圖1】之方式予以破解並加強記憶。若想像財報可容忍不實表達(即重大性)是一個杯子的容量,只要水量(即未更正及未偵出不實表達金額)超過杯子的容量,即為財務報表存有重大不實表達。因此,當我們在倒水時(如同執行查核)便不能倒滿(即執行重大性要低於財報整體之重大性),必須預留一定的空間給可能不小心發生之意外情況,如因搖晃而溢出,故預留給搖晃但仍不至於溢出之空間,則可以理解是預留給其他未更正及未偵出之不實表達金額。