Hot News

高等會計學—合併每股盈餘

文章發表:2023/12/18

2023年會計師高考甫落幕,其中在今(2023)年的高等會計學中,考了3題每股盈餘(分別為選擇題第4、11及14題)。第4題相對容易,僅測驗考生是否理解涉及或有股份之稀釋每股盈餘,本文將不解析此題。第11、14題則為收購80%股份,且於期中收購之合併每股盈餘。其中以第11題最為有趣、複雜,饒富新意,該題不但是期中收購80%股份,也涉及「反向收購」,因此在計算每股盈餘時需觀念十分正確才能夠作答正確。本文將先說明非屬反向收購的第14題,而後再解析涉及反向收購的第11題。

一、非屬反向收購之合併每股盈餘

釋例1

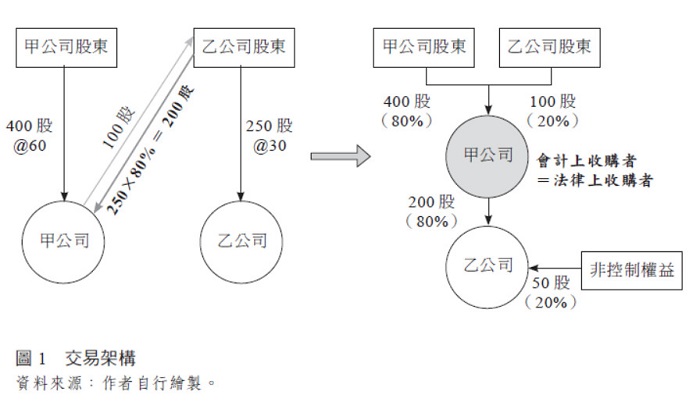

甲公司於X6年4月1日發行新股以合併乙公司,使其成為持股80%之子公司,換股比例為每2股乙公司流通在外股票,換發甲公司新發行股票1股。當日乙公司可辨認資產、負債帳面金額與公允價值相同,亦未產生合併商譽。甲公司及乙公司之普通股市價分別為每股$60及$30。換股前甲公司及乙公司流通在外普通股分別為400股及250股,乙公司流通在外普通股全年未有變動。假設 X6年甲公司及乙公司不含投資收益之本身淨利分別為$3,000及$1,500,係1年內平均賺得。甲、乙二公司未發行其他潛在普通股。試問X6年合併每股盈餘為何?【112年會計師高等會計學第14題】

解析

首先需留意的是,本題為X6年4月1日進行股份交換(非為股份轉換,因其僅交換80%股份,而非100%轉換),因此其合併每股盈餘之分子盈餘須特別小心,屬於收購者之淨利需將X6年1月1日至X6年12月31日之部分計入;而屬於被收購者之部分則僅能將合併後之淨利計入,因此僅能計入X6年4月1日至X6年12月31日之部分。

其次,需判斷甲公司抑或是乙公司為會計上之收購者。如題目之資訊,因甲公司僅取得80%之乙公司股份,故僅取得200股(=250×80%)。又該股份交換之比例為每2股乙公司流通在外股票,換發甲公司新發行股票1股,因此甲公司應發行100股(=200÷2)之甲公司股份給予200股之乙公司股東。由此可以判斷,甲公司在合併後個體持有之股份為400股,持股比例為80%(=400÷500),具有對合併個體之控制力,故可知此題中甲公司同時為會計上與法律上之收購者,非為反向收購,交易架構繪製如【圖1】所示。

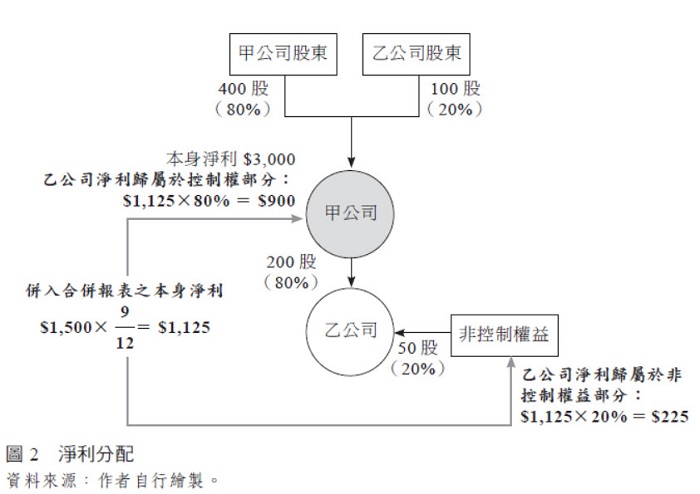

又題幹述及甲公司本身淨利為$3,000、乙公司本身淨利為$1,500。誠如前述,屬於會計上收購者,也就是甲公司的淨利$3,000需全數併入合併報表;而屬於乙公司之本身淨利$1,500僅有屬於X6年4月1日至X6年12月31日之部分才可以併入合併報表,故僅有$1,125(=$1,500 × 9/12)應計入合併淨利。此外,由於甲公司僅取得80%乙公司股份,故仍存有20%之乙公司非控制權益,因此,僅有$900(=$1,125×90%)應計入歸屬於母公司股東之權益。是以可知,在計算合併每股盈餘時,應計入分子之盈餘為$3,900(=$3,000+$900)。淨利分配繪製如【圖2】 所示。

分母的部分則相對容易,即為:400股 × 3/12 + 500股 × 9/12 =475股

故本題合併每股盈餘為:$3,900 ÷ 475 =$8.21

二、涉及反向收購之合併每股盈餘

釋例2

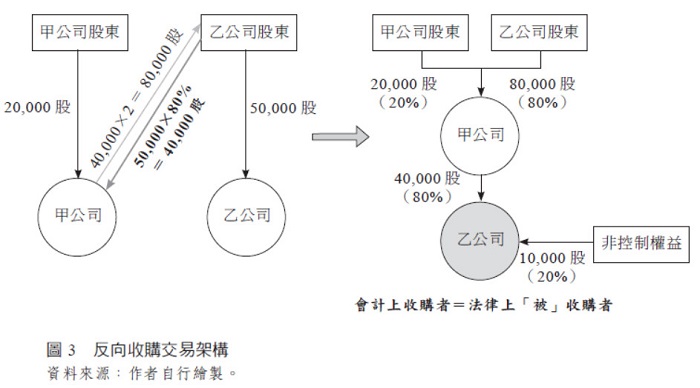

甲公司於X8年4月1日發行新股以合併乙公司,使其成為持股80%之子公司,換股比例為每1股乙公司流通在外股票,換發甲公司新發行股票2股。換股前甲公司及乙公司流通在外之普通股分別為20,000股及50,000股。假設X8年甲公司及乙公司不含投資收益之本身淨利分別為$40,000及$318,750,全年度平均賺得,則X8年合併基本每股盈餘為何?【112年會計師高等會計學第11題】

解析

第11題與第14題相當類似,主要差異在於股份交換之比例。在第14題中,股份交換比例為每2股乙公司流通在外股票,換發甲公司新發行股票1股;而第11題則修改為每1股乙公司流通在外股票,換發甲公司新發行股票2股。因此,甲公司為取得40,000股(=50,000×80%)之乙公司股份,需發行80,000股(=40,000×2)之甲公司股份給予乙公司80%股份之股東。又甲 公司雖為股份發行公司,然而其於股份交換後僅取得合併個體20%之股份,未具有控制力;而乙公司雖為法律上之被收購者,然而其於股份交換後取得80%之股份,故應認定乙公司為會計上之收購者。由此可知,此一交易為不完全收購之「反向收購」。交易架構如【圖3】所示。

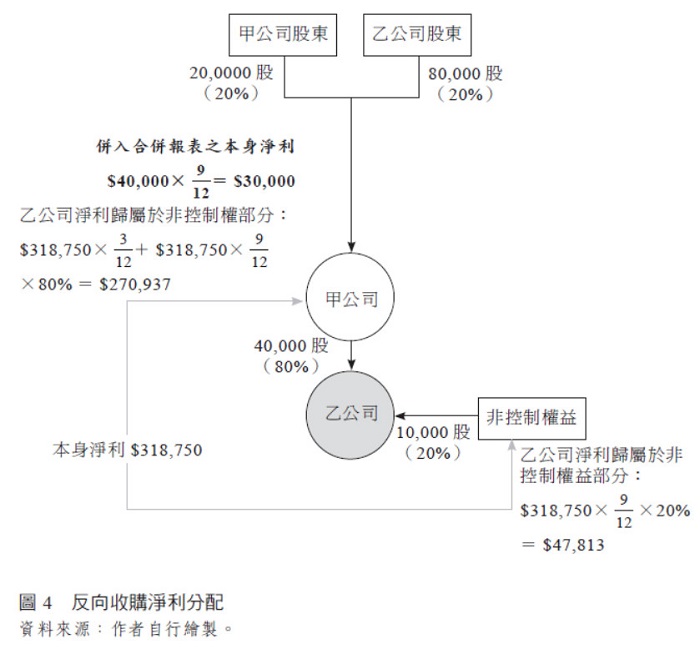

由於這題涉及三個考點:(1)期中收購;(2)僅取得80%股份;(3)反向收購。因此,計算分子之盈餘將變的非常複雜,考驗考生是否觀念通透。誠如前述,會計上被收購者之盈餘僅有歸屬於收購後之部分可併入合併淨利,此題中,甲公司雖為法律上收購者,然在會計上被認定為被收購者,故僅得將甲公司X8年4月1日至X8年12月31日之淨利併入,金額為$30,000(=$40,000 × 9/12)。

乙公司雖為法律上被收購者,然在會計上被認定為收購者,因此應將全年淨利併入合併淨利當中。然而,在X8年4月1日進行股份交換後,由於乙公司股東仍有20%未為交換,故存有非控制權益,因此屬於非控制權益淨利之部分為$47,813(=$318,750 × 9/12 × 20%);而屬於控制權益淨利之部分,則為$270,937(=$318,750 × 3/12 +$318,750 × 9/12 × 80%;或可視為$318,750-$47,813)。由此可知,應計入合併每股盈餘之金額為$300,937(=$30,000+$270,937)。淨利分配如【圖4】所示。

至於分母之部分則為:50,000 × 2(換股比率)× 3/12 + 100,000 × 9/12 =100,000(股)

故合併每股盈餘為:$300,927÷100,000=$3.00

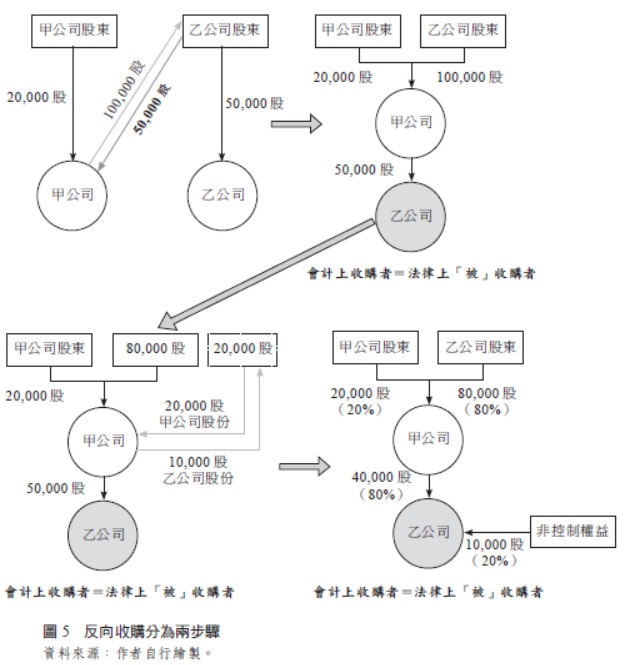

值得一提的是,讀者可能會疑問,何以分母不是80,000 × 3/12 +100,000 × 9/12 =95,000?也就是說,乙公司股東未為交換的10,000股(對應到換股後的20,000股)是否應計入合併前的在外流通股數分母?筆者認為應計入,係基於以下兩個理由:

(1) X8年1月1日至X8年4月1日會計收購者乙公司之在外流通股數為50,000股,換言之,未為交換的10,000股(對應到換股後的20,000股)在合併前確實為母公司在外流通普通股。此外,在計算乙公司歸屬於合併淨利之部分,僅剔除X8年4月1日至X8年12月31日之非控制權益淨利,換言之,X8年1月1日至X8年4月1日歸屬於未為交換的10,000股(對應到換股後的20,000股)之淨利仍計入合併每股盈餘之分子,同理,亦應將該股數計入分母。

(2) 亦可將交易視為兩步驟:① 甲、乙兩公司進行100%股份轉換;② 甲公司司向原股東以乙公司股份作為對價,買回其庫藏股,交易架構如【圖5】。因此,進行完第一步,計入合併前之在外流通普通股數為100,000股(=50,000×2)無疑義。而後,因甲公司買回庫藏股,故在買回庫藏股後甲公司在外流通股數為100,000股。綜上,加權平均在外流通普通股數為:100,000 × 3/12 +100,000 × 9/12 =100,000(股)

三、結論

由本次會計師考試題目可知,現在的會計師考試考點非常靈活,需要觀念通透才有辦法作答,尤其以第11題最為需要透澈理解高等會計學各章節之要點,才有辦法作答正確。考生未來準備考試應不再以大量練習題目為上,而應以透澈理解高等會計學為首要任務。